Lízing 1C könyvelésben. A lízingbevevőtől történő lízing könyvelése és adóelszámolása

A lízing fogalma viszonylag nemrég jelent meg hazánkban. Ez egyfajta hitelezési forma egy vállalkozásnak, amikor az tárgyi eszközöket vásárol. Lízingtárgyak lehetnek: berendezések, építmények, vállalkozások, szállítás stb. A lízing lényegében ingatlan hosszú távú bérbeadása, utólagos tulajdonszerzéssel.

Lízingvásárlás és regisztráció

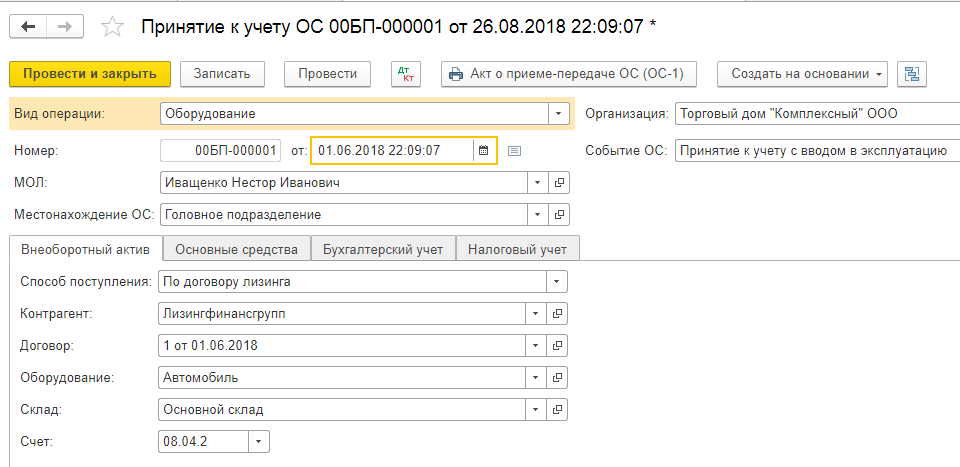

A lízingnek a lízingbevevő mérlegében történő rögzítéséhez az 1C 8.3 program egy speciális „Lízingbevételi nyugta” dokumentumot biztosít, amely az „OS és immateriális javak – OS nyugtája” részben található.

1. ábra

A bizonylaton belül vegye figyelembe, hogy a könyvelési számla 76.07.1. A vásárolt berendezések adatait is beírjuk a táblázatos részbe. Jelöljük a 08.04.2* – „Állóeszköz beszerzés” számviteli számlát.

*Nem működik a 08.04.2 3.0.66.60 kiadású fiókon.

2. ábra

Elvégezzük és ellenőrizzük a könyvelési bejegyzéseket.

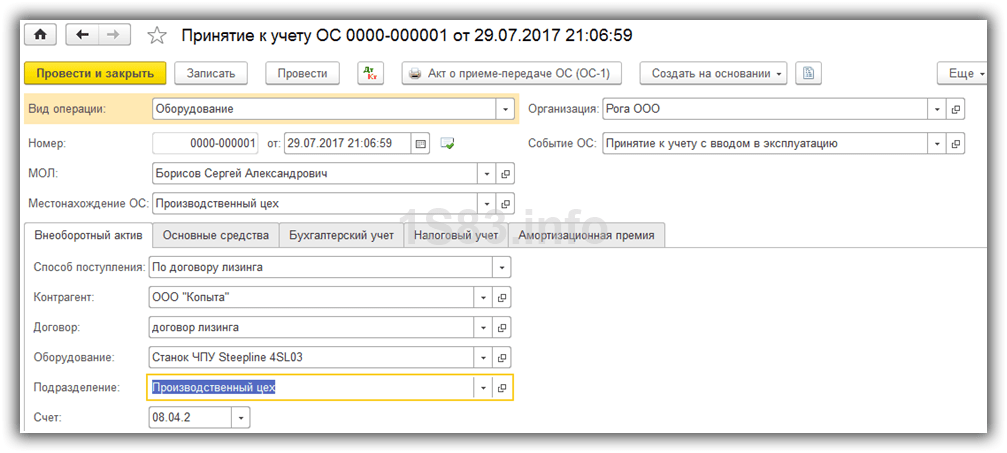

- Működés típusa – berendezés (példánkban);

- Szám/dátum – írja be a dátumot, a szám automatikusan beírásra kerül;

- MOL (anyagfelelős személy) – kiválasztjuk és kijelöljük a szervezet munkatársát;

- A helyszínen feltüntetjük, hogy a berendezést hol fogják használni;

- OS esemény – feladatunknak megfelelően jelezzük, hogy mi kerül bejegyzésre és üzembe helyezésre.

Ezt követően töltse ki az alábbi füleket, ezek közül az első a Befektetett eszköz. Az alábbi adatokat töltjük ki:

- Lízingszerződés alapján;

- Partner – bérbeadó;

- Szerződés – tüntesse fel lízingszerződésünket;

- A berendezés lízingelt tárgy;

- Raktár – jelölje meg azt a raktárt, ahová berendezéseinket leszállítjuk;

- Fiókunk 08.04.2 „OS vásárlás”.

4. ábra

Az OS fület az azonos nevű könyvtárból töltjük ki, ahol új pozíciót kell létrehoznunk. Kattintson a „+” gombra, és folytassa a könyvtár kitöltésével.

5. ábra

Töltse ki a következő mezőket a megnyíló űrlapon:

- Számviteli csoport – járművek;

- Név – van „autó”;

- A csoportba tartozik - OS.

6. ábra

Kattintson a „Mentés és bezárás” gombra. Új pozíció jelent meg a címtárban, így nyugodtan folytathatjuk a fül kitöltését új tárgyi eszközünk listából történő kiválasztásával, a leltári szám automatikusan hozzárendelődik.

7. ábra

Az adatok számviteli célú kitöltése az azonos nevű lapon történik az alábbi mezőkben:

- Számla – 01.03 Bérelt ingatlan;

- A rendelés az „Amortizáció számítása” listából származik;

- Módszer – Lineáris;

- Az elhatárolási számlán 02.03 „Lízingelt ingatlanok értékcsökkenése” szerepel;

- A kiadások megjelenítésénél beállítjuk, hogy melyik számla terhére jelenjen meg az értékcsökkenés. 20.01 „OS”-ünk van.

- A kifejezésben megadjuk, hogy hány évre tervezzük a berendezés értékcsökkenését; példánkban 10 év x 12 hónap 120 hónapnak felel meg.

8. ábra

A következő lapon töltse ki az adózási adatokat a következő mezőkbe:

- A ráfordításokba való beszámítás sorrendjében – Amortizáció;

- Kezdeti költség - a lízingbeadó áfa nélküli költségeinek összegét jelzi a berendezés beszerzéséhez. Ez az információ a lízingszerződésben található;

- A lízingfizetés költségeinek megjelenítési módjában állítsa be az „Amortizáció” értéket (20.01 számla);

- Havi rendszerességgel – 10 év x 12 hónap. Vagyis kiderül, hogy a berendezést 120 hónap alatt tervezik amortizálni.

9. ábra

A bizonylatot feladjuk és a DtKt gombbal ellenőrizzük a könyveléseket: Dt 01 – Kt 08 „Az eszköz könyvelésre átvételre került.”

A lízingszolgáltatásról a lízingbeadó havi számlát állít ki. Ezen szolgáltatások 1C 8.3 programban való megjelenítéséhez a „Nyugták (cselekmények, számlák)” használatos, amely a „Vásárlások” menüben található.

10. ábra

A nyugta elkészítésekor tüntesse fel a „Lízingszolgáltatás” pontot.

11. ábra

Elkezdjük a dokumentum kitöltését, feltétlenül tüntessük fel a lízingbeadótól kapott aktus számát és dátumát, a lízingszerződés részleteit, valamint a lízingbeadó és a lízingbevevő szervezeteit. A „Nómenklatúrában” feltüntetjük a „Lízingfizetést”, az „Összegben” - a lízingbeadó okiratából (számlájából) származó összeget. Töltse ki a számla számát és dátumát, majd kattintson a „Regisztráció” gombra.

12. ábra

Felhívjuk figyelmét, hogy a partnerrel történő elszámolások számviteli számlája 76.07.2, előlegek esetén pedig 60.02.

13. ábra

A nyugta adatok kitöltése megtörtént, válassza a Feladás lehetőséget. A lízingszolgáltatás költségeinek nyilvántartása a számviteli és számviteli nyilvántartásokban keletkezik. Kattintson a DtKt gombra, és ellenőrizze a generált vezetékeket.

14. ábra

A számvitelben a lízingfizetések nem szerepelnek ráfordításként, hanem terhelésként kerülnek elszámolásra 76.07.1 Lízingkötelezettségek. A lízingelt berendezések költsége jóváírásként kerül elszámolásra ezen a számlán. Így a lízingszerződés szerinti összes lízingfizetés teljesítése után a 76.07.1 számla lezárásra kerül.

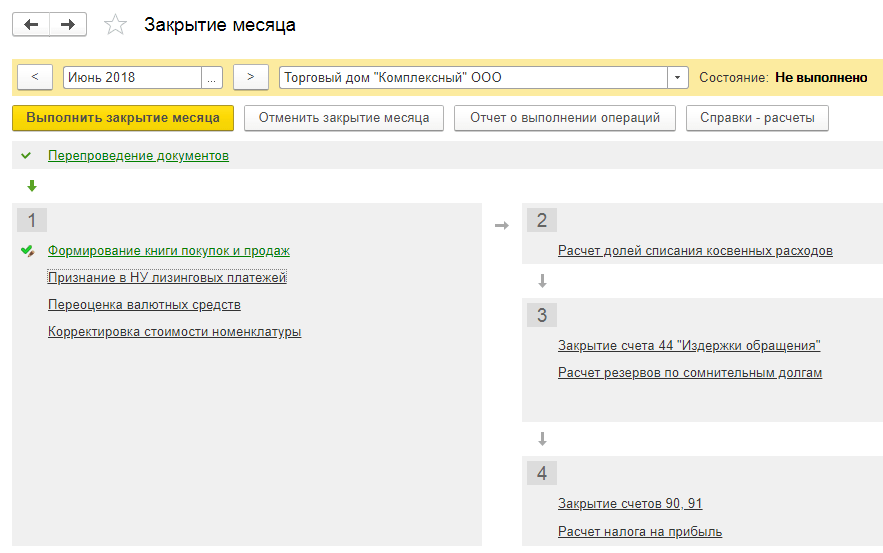

Bár a lízingbe vásárolt berendezések nem a szervezet tulajdonát képezik, mégis nyilvántartásba kell venni és ennek megfelelően értékcsökkenteni kell. Ez a „Műveletek – Az időszak lezárása” szakaszban a hónapzárás rutin műveletével történik.

15. ábra

Összegzésképpen fontos odafigyelni arra, hogy a lízingügyletek esetében különbség van a számvitel és az adóelszámolás között, mivel az utóbbinál a lízingköltségeket az adóamortizációval csökkentve veszik figyelembe. Az 1C 8.3 program automatikusan kiszámítja az amortizációt és a lízingköltségeket, valamint tükrözi a számvitel és az adószámítás közötti különbséget. Ehhez az 1C 8.3 pontban helyesen kell elkészíteni a vállalkozás számviteli politikáját.

Az ingatlan a bérlő mérlegében szerepel. A lízingszerződés megszűnésével az ingatlan a lízingbevevő tulajdonába kerül.

1. A lízingszerződés alapján átvett tárgyi eszközök bekerülési értéke megjelenik (Dt 08.04 Kt 76 Létrehozhat további alszámlát pl. 76.__ „Lízingkötelezettségek”).

Amikor egy előre meghatározott számlához új számlát vagy alszámlát ad hozzá a munkaszámlatervhez, szem előtt kell tartania, hogy a felvett számlán vagy alszámlán lévő egyenlegek és forgalom nem jelennek meg a könyvelésben és az adóbevallásban!

Ahhoz, hogy a hozzáadott számlák és alszámlák adatai megjelenjenek a könyvelésben és az adóbevallásban, módosítani kell a Programkonfigurációt.

1C dokumentum - „Áruk és szolgáltatások átvétele” a „Berendezés” művelet típusával.

2. Az áfa az elsődleges bizonylatoknak megfelelően került meghatározásra (Dt 19.01 Kt 76.__ „Bérleti kötelezettségek”). A könyvelés az „Áru és szolgáltatás átvétele” bizonylat feladása eredményeként jön létre.

3. A lízingszerződés keretében átvett tárgyi eszközt könyvelésre elfogadta (Dt 01.01 Kt 08.04).

1C dokumentum - „Átvétel az állóeszközök elszámolására” (OS főmenü -> Befektetett eszközök elszámolásának elfogadása).

4. A lízingszerződés szerinti folyó fizetés elhatárolásra került (Dt 76.__ „Lízingkötelezettségek” Kt 76.__ Kiegészítő alszámlát hozunk létre, pl. 76.__ „Lízingfizetési tartozás”).

1C bizonylat - vagy „Művelet manuálisan beírt” (Főmenü Műveletek -> Műveletek manuálisan beírva), vagy a „Tartósság korrekciója” dokumentum (Főmenü Vásárlás -> Tartozás korrekciója).

5. A lízingbe átvett tárgyi eszközökre értékcsökkenést számoltunk el (Dt 20, 23, 25, 26, 44 Kt 02.01).

1C dokumentum – „Hónap zárása” rendszeres működés.

6. A lízingszerződés szerinti fizetés átutalásra került (Dt 76.__ „Lízingtörlesztési tartozás Kt 51”).

1C dokumentum - „Leírás folyószámláról”; ügylet típusa - „Egyéb elszámolások partnerekkel” vagy „Fizetés szállítónak”.

7. A lízingbeadótól kapott számla alapján teljesített fizetésnek megfelelő áfarészt levonásra bemutatjuk (Dt 68,02 Kt 19,01).

1C dokumentum - „ÁFA tükrözése levonáshoz” (Főmenü -> Vásárlások ->Vásárlási könyv vezetése -> Áfa tükrözése a levonáshoz).

2.8. A lízingszerződésben foglaltak felek általi teljesítésével a tulajdonosi jogok átszállnak a lízingbevevőre. A lízingdíjak teljes egészében ki lettek fizetve.

A felhasználó saját belátása szerint a következő tranzakciók jelenhetnek meg a programban.

A lízingszerződés teljes összegének (beleértve a visszaváltási árat is) megfizetése után az objektum a saját befektetett eszközei közé kerül, ami a 01.01 számla belső tételeiben jelenik meg: Dt 01.01 „Saját befektetett eszközök” Kt 01.01 „Befektetett eszközök” alszámla. bérbe kapott”.

Az objektumra elhatárolt értékcsökkenés összege azonos módon kerül átvezetésre: Dt 02.01 „Lízingbe vett eszközök” Kt 02.01 „Saját tárgyi eszközök” alszámla

Ehhez hozzá kell adni a megfelelő alszámlákat a munkaszámlatervhez.

1C dokumentum – „Kézzel beírt művelet.”

A lízingtárgy átruházása a lízingbevevőre Nincs szabványos dokumentum ennek a műveletnek az 1C 8.3 Számvitelben történő végrehajtására. Ezért a tárgyi eszközök lízingbe történő átadását az Üzemeltetési dokumentum segítségével dokumentáljuk. Műveleti dokumentumot a Műveletek részből hozhat létre, ahol kiválasztjuk a Manuálisan megadott műveleteket, majd kattintson a Létrehozás gombra, és válassza a Művelet lehetőséget: A Műveletek dokumentum kitöltése:

- Tartalom – a mező az üzleti tranzakció tartalmát írja le, így írható „Átruházva a lízingbevevőnek”;

- Tranzakció összege – Az átadott objektum kezdeti (maradék) értéke.

A táblázatos részt Dt 03.03 Kt 03.01 könyveléssel töltjük ki, a feladásnál ne felejtsük el kiválasztani lízingtárgyunkat. A NU és a BU összegei nem térnek el, így nem merül fel különbség.

A lízingbevevő általi lízing elszámolása

Fel kell tüntetni a kezdeti adószámviteli költséget, amely megegyezik a LECKE (nevezetesen a lízingbeadó, vagyis a másik fél - nem mi!) kiadásainak összegével a lízingelt eszköz megszerzéséhez. „A lízingfizetési költségek tükrözésének módja.” Mint emlékszünk, ez egy olyan számla és elemzés, ahol a költségeket leírják.

Ebben az esetben a NU. A „lízingfizetési költségek tükrözésének módszerét” „lízingfizetésnek” neveztük. Belülről így néz ki: „Amortizációs bónusz” fül: Példánkban nem érintettük.

Ezért nem nézzük meg. A „Befektetett eszközök átvétele” dokumentum feladásai a következők lesznek: Hozzászólás ezekhez a könyvelésekhez.

Lízing 1 másodpercben: Bukhgalteriya 8

Fontos! A bérelt ingatlan tulajdonjoga nem száll át ránk. A bérbeadó nem állít ki nekünk számlát! Számla (beérkezett) – nincs jelen ebben a műveletben (nincs kiállítva).

A bizonylatlapon nincs „Számla regisztrálása” gomb vagy mezők. A 76.07.9 számla ÁFA összege „halasztott”. Fokozatosan lesz leírva.

Ezt egy példán fogjuk látni. Példánkban ezt a műveletet összefoglalva elmondhatjuk: a „Lízingbelépés” bizonylat elfogadja a Lízingalanyt könyvelésre a 08.04-es számlán, és rögzíti a „halasztott áfát” a teljes lízingszerződésre. 2. A lízingtételt befektetett eszközökké alakítjuk át.

MENÜ: Befektetett eszközök és immateriális javak \ Befektetett eszközök átvétele \ Befektetett eszközök elszámolási átvétele. Nyissuk meg a 2015. március 31-i keltezésű Befektetett eszközök számviteli átvétele dokumentumot. A dokumentum fejléce könnyen kitölthető.

A befejezéséről nem nyilatkozunk. A dokumentumban sok könyvjelző található. Menjünk végig mindegyiken.

Lízingelszámolás a lízingbevevő mérlegében 1s-ben 8.3 lépésről lépésre

A sorsolási nyeremény személyi jövedelemadója: ki fizeti A nyereményből származó személyi jövedelemadót kinek kell átutalnia a költségvetésbe (a sorsjáték forgalmazója vagy a nyertes állampolgár) a nyeremény összegétől függ.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Figyelem

Ezek a jelentési formák azonban lista alapúak, pl. információkat tartalmaznak az összes alkalmazottról. Ez azt jelenti, hogy egy ilyen jelentés egy példányának átadása az egyik alkalmazottnak azt jelenti, hogy a többi alkalmazott személyes adatait nyilvánosságra hozza.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

A lízing elszámolása a lízingbevevő mérlegében az 1s 8.3 pontban és a könyvelési példa

A „Számítások” részletben fel van tüntetve a lízingtartozás elszámolására szolgáló számla - 76.07.2 (76.27.2, 76.37.2) · A „Számviteli számla” oszlopban lévő táblázatos részben a lízingkötelezettségek elszámolására szolgáló számla a jelzett - 76.07.1 (76.27.1, 76.37.1) Ne feledjük, hogy a 76.07.1 számlán megtartjuk minden bérleti kötelezettségünk összegét - NAGY ÖSSZEGET! 76.07.2 számlán - az aktuális lízing (általában havi) törlesztőrészletek tartozását vesszük figyelembe. Ez csekély összeg, ha szigorúan a lízingfizetési ütemterv szerint, késedelem nélkül fizetjük.

Info

Minden szinte automatikusan kitöltődik. Csak a lízingtörlesztésről szóló törvény számát és dátumát kell feltüntetni. És ne felejtse el regisztrálni a számlát az áruk és szolgáltatások átvétele dokumentum alján.

Lízing elszámolása az 1C 8.3 pontban a lízingbeadótól (ingatlan a lízingbeadó mérlegében)

Közvetlenül az (1) bekezdés (2) bekezdésében ez áll: „A tárgyi eszköz bekerülési értékét a beszerzési kiadások összegeként határozzák meg (és ha a tárgyi eszközt az adózó térítésmentesen kapta meg, vagy ennek eredményeként azonosították) leltár, mint az az összeg, amelyen az ilyen ingatlant e kódex 250. cikkének (8) és 20. bekezdése szerint értékelik), megépítése, gyártása, szállítása és olyan állapotba hozatala, amelyben alkalmas a használatra, a hozzáadottérték-adó és a jövedéki adó kivételével, kivéve a jelen Kódexben foglaltakat.” Mekkora a beszerzési költségünk? Így van – a lízingtárgy visszaváltási értéke.

Van egy másik levele az Orosz Föderáció Pénzügyminisztériumától, 2006. február 6-án N 03-03-04/1/90.

Lízing: kiküldetések

Művelet Számla terhelése Számla jóváírása Összeg, dörzsölje. A lízingtárgy könyvelésre átvételre került (3 540 000 * 100 / 118) 08 „Befektetett eszközökbe történő befektetés” 76, „Lízingkötelezettségek” alszámla 3 029 000 Lízingbeadó által benyújtott ÁFA 19 76, „Lízingkötelezettségek” alszámla 20 545 tárgy befektetett eszközként került elszámolásra 01 „Tárgyi eszközök”, „Lízingbe adott ingatlan” alszámla 08 3 029 000 Lízingdíj átutalás (3 540 000 / 60) 76, „Lízingtörlesztési tartozás” alszámla 51 59 000 Lízingdíj havi figyelembe vették 76, „Lízingkötelezettségek” alszámla » 76, „Lízingtörlesztési tartozás” alszámla 59 000 Lízingfizetésre vonatkozóan ÁFA levonásra elfogadva 68 19 9 000 Havi értékcsökkenés elhatárolásra került (3 029 000 2,40) stb.

Lízingszerződések tranzakcióinak tükrözése a vállalati számviteli programban 3.0

Hónapzárás: Lízingbefizetések leírása és elszámolása az adóelszámolásban MENÜ: Műveletek \ Időszak zárása \ Hónap zárása. Egyszerűen lebonyolítjuk a 2015. MÁRCIUS hónap zárását. Nem lesz semmi különös.

Az értékcsökkenést csak a tárgyi eszköz üzembe helyezését követő hónaptól kezdjük el. A jövő hónaptól kezdődnek a lízingfizetések is.

Minden csak 2015 ÁPRILISBAN fog megtörténni. Ezért 2015 ÁPRILIS hónapját zárjuk. És most megjelenik az első értékcsökkenési leírás: A könyvelési levelezés egyértelmű.

Honnan jöttek ezek a számok? A könyvelés szerint a 01-es számlán 3 240 000 rubel értékben jóváírták tárgyi eszközünk „falunkat” (Befektetett eszközök könyvelésre történő átvétele dokumentum). Könyvelésünkben a hasznos élettartam 6 év = 72 hónap. Ez egy hónapra vonatkozó értékcsökkenést jelent a könyvelésben: 3 240 000 / 72 = 45 000 rubel.

Adószámviteli értékcsökkenésünk több, mint a havi lízingdíj! És itt felmerül a kérdés: hogyan akarod, hogy megértsem az Orosz Föderáció adótörvényét?! Ha az amortizáció kevesebb lenne, mint a havi lízingdíjunk, akkor mi kerülne a kiadásainkba? Először is az értékcsökkenés. Másodszor, a havi lízingfizetés mínusz az értékcsökkenés. Adjuk össze ezt a két összeget: értékcsökkenés + havi lízingdíj – értékcsökkenés = havi lízingdíj. Azaz a havi lízingdíj összege kiadásra menne! De az értékcsökkenésünk több, mint a havi lízingdíj.

Fontos

Miért nem vesszük figyelembe az amortizáció teljes összegét a kiadásoknál – elvégre ez több, mint a havi lízingdíj. És mellesleg a ConsultantPlusban az általunk vizsgált helyzetben pontosan ez történik.

És ez nem rossz: több kiadás – kevesebb profit – kevesebb adó.

Lízingügyletek a lízingbeadó mérlegének 1c 8 3. pontjában

Kilencedik bekötés: FIGYELEM! Itt meg kell értened: mi a tárgyi eszköz kezdeti költsége! A vétel előtt volt egy lízingelt tárgyunk. Most már SAJÁT fő eszközünk van. Régi darab, de új minőségben. A visszavásárlás előtt megfigyelt összes költség és értékcsökkenés a lízingtárgyhoz kapcsolódott. Most tárgyi eszközeinkkel és annak kezdeti bekerülési értékének kialakításával foglalkozunk. Az Orosz Föderáció adótörvénykönyvének 257. cikkében „Az amortizálható ingatlan értékének meghatározására vonatkozó eljárás” le van írva, hogy az állóeszköz kezdeti bekerülési értéke adószámviteli célokra hogyan alakul ki.

Ezen a lapon módosítjuk információs nyilvántartásunkat:

- Paraméterek listája - kattintson a Létrehozás gombra, a táblázat mezője automatikusan feltöltődik a szükséges paraméterekkel az alkontoból:

Kattintson a Rögzítés és bezárás gombra, és az 1C 8.3 szabványos művelete készen áll. Normál művelet kiválasztásakor csak be kell írnia a paraméteradatokat, és kattintson a Kitöltés gombra: És az 1C 8.3-ban az összes szükséges adat automatikusan létrejön. Lízing a lízingbeadó mérlegében az 1C 8.3-ban: 3. lépés Lízingfizetésből származó bevétel elszámolása A lízingfizetések 1C 8.3-ban történő rögzítéséhez használja az Értékesítés (okiratok, számla) dokumentumot.

Dokumentumot az Értékesítés szekcióból - majd Értékesítés (cselekmények, számlák) - Értékesítés parancs - Szolgáltatások (cselekvés) menüpontból hozhat létre. A bizonylat fejlécében a lízingbevevőnél lehet könyvelési számlákat felállítani, valamint az előleg jóváírásának menetét.

Ebben a cikkben egy olyan példát mutatunk be, amikor egy külső szervezet (bérbeadó) megszerzi a Steepline 4SL03 CNC eszterga tulajdonjogát, és azt hosszú időre átadja nekünk. Ezen időszak alatt ezt a költséget kamatokkal együtt fizetjük a bérbeadónak. Az időszak végén a gép a tulajdonunkba kerül.

Mindenekelőtt a programban kell tükröznünk a Steepline 4SL03 CNC eszterga megérkezését, amelyet a bérbeadó vásárol nekünk. Ezt a műveletet a „Lízing átvétele” dokumentumon keresztül kell végrehajtani. Megtalálható az „OS és immateriális javak” menüpontban.

A dokumentum fejlécében feltüntettük szervezetünket, a szerződő felet - a bérbeadót és a vele kötött megállapodást. Itt is megjelenik a raktár azzal a részleggel, amely a gépünket fogja birtokolni. Az elszámolási számlát az alapértelmezetten (76.07.1) hagyjuk.

Maga a Steepline gép felkerült a táblázatos részre, 650 ezer rubel árat jelezve. A könyvelési számlát 02.04.08-ra állítjuk be - tárgyi eszköz beszerzés.

Tekintsük át a dokumentumot, és nézzük meg, hogy a lízingelt gép költségére bejegyzések generáltak.

Befektetett eszközök könyvelésre történő átvétele

Az esztergagépünk lízingbevételét tükröztük, most be kell számolni befektetett eszközként. Ehhez lépjen az „OS és immateriális javak” szakaszba, és válassza a „” lehetőséget.

A létrehozott dokumentum fejlécében adja meg az operációs rendszer szervezetét, pénzügyi felelősét és helyét. A rendezvény a „Könyvelés átvétele üzembe helyezéssel” lesz.

A dokumentum első fülén feltüntetjük a módot - lízingszerződés alapján. Magához a berendezéshez a Steepline 4SL03 CNC gépünket választjuk. Itt van feltüntetve a részleg és a raktár is. Példánkban a fiók 08.04.2 lesz.

A következő lapon - felszerelés - elegendő magát a fő eszközt feltüntetni, amely az azonos nevű könyvtárban található. Inv. a szám automatikusan beírásra kerül. Nem írjuk le részletesen az OS-könyvtár kitöltésének létrehozását. Ezzel nem lehet gondod.

A könyvelési számla esetünkben 01.03. Azt is jeleztük, hogy az értékcsökkenést lineáris módszerrel (egyenlő részekben) számoljuk. Az értékcsökkenési leírás 03.02. A ráfordításokat a 20.01 számlán vesszük figyelembe - „Fő termelés”. Gépünket öt év (60 hónap) alatt amortizáljuk.

Nem csak ezek a helyes beállítások. Ezeket az adatokat a saját módján töltheti ki.

A NU-t tartalmazó lap ebben a helyzetben majdnem megegyezik a könyvelés lappal.

Már minden szükséges adatot feltüntettünk, a dokumentumot feldolgozhatjuk.

Most ennél a kereskedelmi gépnél azok az adatok, amelyeket éppen kitöltöttünk a dokumentumban a megfelelő füleken, megjelennek a tárgyi eszközök könyvtárában.

Havi lízingdíjak

Lépjen a „Vásárlások” menübe, és válassza a „Nyugták (bizonylatok, számlák)” menüpontot.

Új bizonylat készítésekor válassza ki a „Lízingszolgáltatás” művelet típusát. Töltsük ki a dokumentumot, hagyjuk az összes fiókot alapértelmezetten. Ez a fizetés 20 ezer rubel lesz.

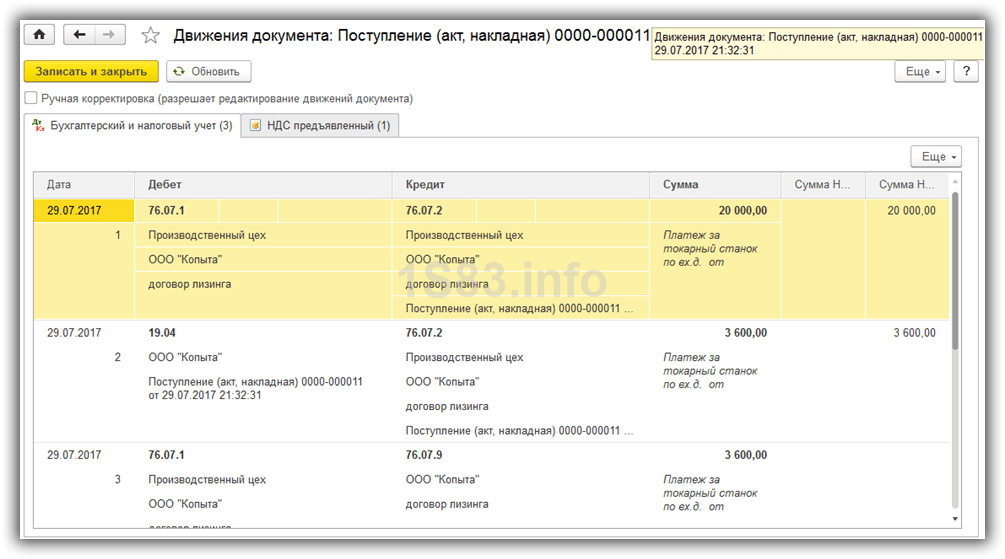

Ennek eredményeként ez az 1C 8.3 dokumentum hozta létre az alábbi képen látható bejegyzéseket.

Ha módosítani kell a lízingfizetési költségek tükrözését, vagy módosítani kell az amortizáció elszámolását, akkor az „Eszközök és immateriális javak” menü „Eszközök értékcsökkenési paraméterei” című dokumentumát használhatja.

Új dokumentum létrehozásakor válassza ki a megfelelő művelettípust, attól függően, hogy milyen célokat követ.

Berendezések értékcsökkenése

Annak ellenére, hogy a berendezést lízinggel vásároltuk és még nem a miénk, mégis regisztráltuk cégünknél. Ebben a tekintetben az értékcsökkenést a hónap végén számítják ki (ebben a példában havonta). Ez az eljárás szabványos, és ha nehézségek merülnek fel, felveheti a kapcsolatot, ahol mindent részletesen leírnak.

Tekintsünk egy példát a lízing elszámolására az 1C Számvitel 8.3-ban, amikor a tárgyi eszközök szerepelnek a lízingbevevő mérlegében. Eszközlízing átvétele Először is intézzük az ingatlan átvételét. Lépjünk be a „Befektetett eszközök és immateriális javak” menübe, majd a „Befektetett eszközök átvétele” részben válasszuk a „Lízingbevételezés” menüpontot. Új dokumentum létrehozásához kattintson a „Létrehozás” gombra a megnyíló ablakban. Megnyílik egy új dokumentumablak. Először töltse ki a dokumentum fejlécét. Ott jelezzük:

- szervezet;

- partner;

- megállapodás a szerződő féllel;

- Az elszámolási számlán 76.07.1.

Ezután töltse ki a „Felszerelés” lapot. Jelezzük, hogy milyen felszerelést hozunk, mennyiséget és árat. A lízingbevevő 1C 8.3 mérlegének kézhezvételekor az alábbi bejegyzéseket végezzük: Berendezések és egyéb ingatlanok nyilvántartása A tárgyi eszközök átvételének létrejöttét követően szükséges azok elszámolásra történő átvétele.

Ha módosítani kell a lízingfizetési költségek tükrözését, vagy módosítani kell az amortizáció elszámolását, akkor az „Eszközök és immateriális javak” menü „Eszközök értékcsökkenési paraméterei” című dokumentumát használhatja. Új dokumentum létrehozásakor válassza ki a megfelelő művelettípust, attól függően, hogy milyen célokat követ.

Eszközök amortizációja Annak ellenére, hogy a berendezést lízinggel vásároltuk és még nem a miénk, mégis nyilvántartásba vettük cégünknél. Ebben a tekintetben az értékcsökkenést a hónap végén számítják ki (ebben a példában havonta).

Ez az eljárás szabványos, és ha nehézségek merülnek fel, hivatkozhat másik cikkünkre, ahol mindent részletesen leírnak.

A lízingbevevő általi lízing elszámolása

Hónapzárás: Lízingbefizetések leírása és elszámolása az adóelszámolásban MENÜ: Műveletek \ Időszak zárása \ Hónap zárása. Egyszerűen lebonyolítjuk a 2015. MÁRCIUS hónap zárását. Nem lesz semmi különös.

Az értékcsökkenést csak a tárgyi eszköz üzembe helyezését követő hónaptól kezdjük el. A jövő hónaptól kezdődnek a lízingfizetések is.

Minden csak 2015 ÁPRILISBAN fog megtörténni. Ezért 2015 ÁPRILIS hónapját zárjuk. És most megjelenik az első értékcsökkenési leírás: A könyvelési levelezés egyértelmű.

Honnan jöttek ezek a számok? A könyvelés szerint a 01-es számlán 3 240 000 rubel értékben jóváírták tárgyi eszközünk „falunkat” (Befektetett eszközök könyvelésre történő átvétele dokumentum). Könyvelésünkben a hasznos élettartam 6 év = 72 hónap.

Ez egy hónapra vonatkozó értékcsökkenést jelent a könyvelésben: 3 240 000 / 72 = 45 000 rubel.

A lízingelt ingatlan aktiválása a 001-es számlán

Fontos

„Befektetett eszköz” fül: Itt a lényeg, hogy a „Bevétel módja” mezőben válassza ki a „Lízingszerződés alapján” opciót! Ez az érték kifejezetten a lízingműveletek automatizálása érdekében került be a programba. Korábban nem volt ilyen OS belépési mód a programban.

Figyelem

Az „Átvétel módja” = „Lízingszerződés alapján” kiválasztása után az „Ügyfél” és „Szerződés” adatok elérhetővé válnak a bizonylatlapon, amelyeket szintén ki kell tölteni. Ezeket bérbeadónk adataival töltjük ki. A többi mezőt a szokásos módon kell kitölteni.

„Tárgyi eszközök” fül: Itt semmi különöset nem fogunk megjegyezni. De arra az esetre, ha soha nem tudhatod, emlékeztessünk arra, hogy amikor új tárgyi eszközt hozunk létre (úgy hívjuk, hogy „Lízinggel beszerzett jármű (lízingtárgy)”), annak adatait a lehető legkisebbre töltjük ki.

Mert a tárgyi eszközkártya kitöltésének alapadatai a Tárgyi eszköz átvétele bizonylatból kerülnek ki.

A lízing elszámolása a lízingbevevő mérlegében az 1s 8.3 pontban és a könyvelési példa

Az adóelszámolás szerint befektetett eszközünk „falunk” a 01-es számlához került 2 500 000 rubel értékben (Befektetett eszközök könyvelésre történő átvétele dokumentum). Adószámviteli hasznos élettartamunk 6 év = 72 hónap. Ez egy hónapra vonatkozó értékcsökkenést jelent az adóelszámolásban: 2 500 000 / 72 = 34 722,22 (2) rubel. De van egy növekvő speciális 3-as együtthatónk is - a lízingelt eszközt nagyon gyorsan amortizálják adóelszámolási szempontból (befektetett eszközök könyvelési elfogadása \ Adókönyvelés fül).

értékcsökkenés az adóelszámolásban egy hónapra: (2 500 000 / 72) * 3 = 104 166,67 rubel.

Ami tulajdonképpen adószámviteli könyveinkben is megmutatkozik. De az amortizáció számítása mellett a Hónapzáráskor a „Lízingbefizetések elszámolása NU-ban” műveletet alkalmazzuk.

Ennek a műveletnek a könyvelései pedig a következők: A feladási tartalom szövege így hangzik: „Az amortizációs költségek korrekciója a lízingdíjon felüli többlet összegével.”

Lízing 1 másodpercben: Bukhgalteriya 8

Adószámviteli értékcsökkenésünk több, mint a havi lízingdíj! És itt felmerül a kérdés: hogyan akarod, hogy megértsem az Orosz Föderáció adótörvényét?! Ha az amortizáció kevesebb lenne, mint a havi lízingdíjunk, akkor mi kerülne a kiadásainkba? Először is az értékcsökkenés. Másodszor, a havi lízingfizetés mínusz az értékcsökkenés. Adjuk össze ezt a két összeget: értékcsökkenés + havi lízingdíj – értékcsökkenés = havi lízingdíj. Azaz a havi lízingdíj összege kiadásra menne! De az értékcsökkenésünk több, mint a havi lízingdíj.

Miért nem vesszük figyelembe az amortizáció teljes összegét a kiadásoknál – elvégre ez több, mint a havi lízingdíj. És mellesleg a ConsultantPlusban az általunk vizsgált helyzetben pontosan ez történik.

És ez nem rossz: több kiadás – kevesebb profit – kevesebb adó.

Befektetett eszközök (lízing) elszámolása az 1c, 1. részben

A „Számítások” részletben fel van tüntetve a lízingtartozás elszámolására szolgáló számla - 76.07.2 (76.27.2, 76.37.2) · A „Számviteli számla” oszlopban lévő táblázatos részben a lízingkötelezettségek elszámolására szolgáló számla a jelzett - 76.07.1 (76.27.1, 76.37.1) Ne feledjük, hogy a 76.07.1 számlán megtartjuk minden bérleti kötelezettségünk összegét - NAGY ÖSSZEGET! 76.07.2 számlán - az aktuális lízing (általában havi) törlesztőrészletek tartozását vesszük figyelembe. Ez csekély összeg, ha szigorúan a lízingfizetési ütemterv szerint, késedelem nélkül fizetjük.

Minden szinte automatikusan kitöltődik. Csak a lízingtörlesztésről szóló törvény számát és dátumát kell feltüntetni. És ne felejtse el regisztrálni a számlát az áruk és szolgáltatások átvétele dokumentum alján.

Lízingelszámolás a lízingbevevő mérlegében 1s-ben 8.3 lépésről lépésre

Érdekes dolog derül ki: minden értékcsökkenési leírás olyan, mint a lízingelt tárgy költsége; minden lízingfizetés egyben a lízingelt tétel bekerülési értékének régiójában lévő összeg. Az értékcsökkenési leírás költségként kerül leírásra. Ha a lízingdíjakat is teljes egészében költségként írjuk le, akkor kiderül, hogy a lízingtárgy költségének közel kétszeresét írjuk le ráfordításként.

Nem élhetsz így! Ezért a lízingdíj az értékcsökkenési leírás összegével csökken. Akkor minden tisztességes: az amortizációt és az amortizációs összeget meghaladó lízingfizetéseket figyelembe veszik.

Havi lízingfizetésünk: 94 400 rubel, áfával 14 400 rubel. Vagyis a havi lízingfizetés ÁFA nélkül = 80 000 rubel. Az amortizáció összege az adóelszámoláshoz nálunk: 104 166,67 rubel.

A bizonylat első fülén feltüntetjük a tárgyi eszközök átvételének módját - lízingszerződés keretében. Magához a berendezéshez a Steepline 4SL03 CNC gépünket választjuk.

Itt van feltüntetve a részleg és a raktár is. Példánkban a fiók 08.04.2 lesz. A következő lapon - felszerelés - elegendő magát a fő eszközt feltüntetni, amely az azonos nevű könyvtárban található.

Inv. a szám automatikusan beírásra kerül. Nem írjuk le részletesen az OS-könyvtár kitöltésének létrehozását. Ezzel nem lehet gondod. Ezután lépjen tovább a következő lapra - „Számvitel”. A rajta szereplő adatok helyes kitöltése nagyon fontos, mert Ön nem csak a könyvelési rendszert állítja be, hanem azt is, hogy az amortizáció hogyan kerül kiszámításra. A könyvelési számla esetünkben 01.03. Azt is jeleztük, hogy az értékcsökkenést lineáris módszerrel (egyenlő részekben) számoljuk. Az értékcsökkenési leírás 03.02.

A lízingberendezések regisztrálása az 1c 001-es számlán

Fel kell tüntetni a kezdeti adószámviteli költséget, amely megegyezik a LECKE (nevezetesen a lízingbeadó, vagyis a másik fél - nem mi!) kiadásainak összegével a lízingelt eszköz megszerzéséhez. „A lízingfizetési költségek tükrözésének módja.” Mint emlékszünk, ez egy olyan számla és elemzés, ahol a költségeket leírják. Ebben az esetben a NU. A „lízingfizetési költségek tükrözésének módszerét” „lízingfizetésnek” neveztük. Belülről így néz ki: „Amortizációs bónusz” fül: Példánkban nem érintettük. Ezért nem nézzük meg. A „Befektetett eszközök átvétele” dokumentum feladásai a következők lesznek: Hozzászólás ezekhez a könyvelésekhez.

Ehhez ugyanabban a részben válassza ki a „Befektetett eszközök átvétele” lehetőséget. Kattintson a „Létrehozás” gombra, és töltse ki a dokumentumot:

- Jelezzük, hogy üzembe helyezéskor a berendezéseket regisztrációra elfogadjuk;

- jelölje meg a pénzügyileg felelős személyt (MRP);

- jelölje meg a tárgyi eszköz helyét.

- Ingyenes oktatóvideó az 1C Accounting 8.3-ról és 8.2-ről;

- Oktatóanyag az 1C ZUP 3.0 új verziójáról;

- Jó tanfolyam az 1C Trade Management 11-ről.

- művelet típusa - berendezés;

- átvétel módja - lízingszerződés alapján;

- Ezután kiválasztjuk a partnert, a szerződést és a felszerelést a „Nómenklatúra” könyvtárból.

A „Tárgyi eszközök” fülön már a „Tárgyi eszközök” könyvtárból jelöljük az ingatlant.

Bérelt ingatlan aktiválása 001 számlára Jó napot! Segítséget kérek, egy első ránézésre egyszerű kérdéssel szembesülök - lízingelt autót milyen áron kell a 001-es számlán jóváírni, áfával vagy anélkül.A szabályozási dokumentumokban nincs közvetlen válasz, magyarázatok a szakirodalomban ellentmondanak egymásnak.Mi vagyunk a bérlő, az autó a bérbeadó mérlegében van. Idézet: Hello. A lízingelt eszköz a szerződésben meghatározott bekerülési értéken jelenik meg Idézet: Jó napot!Az elsődleges bizonylat, amely alapján a lízingelt eszköz mérlegen kívüli könyvelésre kerül, a lízingelt eszköz átvételi és átadási igazolása, a lízingszerződés felei által elkészített.

Logikus, hogy elfogadja a jelen dokumentumban megjelölt összegben, azaz magának a lízingszerződésnek megfelelően. Hasonló álláspontot tartalmaz az Orosz Föderáció Adóigazgatási Osztályának a városra vonatkozó levele.

Publikációk a témában

-

Horoszkópok - ingyenes horoszkópok gyűjteménye Minden típusú horoszkóp

Horoszkópok - ingyenes horoszkópok gyűjteménye Minden típusú horoszkóp

A horoszkópoknak a legváratlanabb típusai vannak. Felsorolok néhányat: zodiákus, nyugati, keleti, görög horoszkóp, gyerek,...

-

Mire számíthat a Mérleg áprilisban a horoszkóp szerint

Mire számíthat a Mérleg áprilisban a horoszkóp szerint

Nyugodt időszak várható a Mérleg számára 2017 áprilisában. Itt az ideje, hogy megtaláld önmagad és megértsd a körülötted lévő embereket. Meg tudod oldani a problémákat...