วิธีตัดชุดทำงานใน 1c การบัญชีชุดทำงานในองค์กร: การบัญชีและภาษี

การบัญชีสำหรับชุดทำงานใน 1C 8.3 นั้นเป็นไปโดยอัตโนมัติอย่างสมบูรณ์ มาดูรายละเอียดแต่ละขั้นตอนโดยใช้ตัวอย่างที่ชัดเจนและวิเคราะห์:

- ต้องทำการตั้งค่าใดใน 1C

- วิธีตัดชุดทำงานใน 1C 8.3;

- เอกสารใดบ้างที่สามารถใช้ในการบันทึกการคืนชุดทำงานจากการใช้งาน?

5 ก.ค. 59 องค์กรจัดซื้อชุดทำงาน ชุดคลุมสตรี "ซาฟารี" จำนวน 1 ชิ้น ราคา 885 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18%)

เมื่อวันที่ 20 สิงหาคม Ksenia Vitalievna Aksyutina จากคลังสินค้าหลักได้รับเสื้อผ้าพิเศษ - ชุดคลุมสตรี "Safari" จำนวน 1 ชิ้น

วันที่ 14 ธ.ค. ชุดคลุมสตรี "ซาฟารี" ถูกส่งคืนเนื่องจากถูกเลิกจ้างพนักงาน

ตามนโยบายการบัญชีได้มีการกำหนดวิธีการชำระคืนค่าชุดทำงานสำหรับ NU และ BU - เชิงเส้น ระยะเวลาการใช้งาน - 5 เดือน ต้นทุนจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของต้นทุนวัสดุของโรงสี

ลองดูคำแนะนำทีละขั้นตอนสำหรับการสร้างตัวอย่าง

| วันที่ | เดบิต | เครดิต | จำนวนเงินทางบัญชี | จำนวนเงิน NU | ชื่อการดำเนินงาน | เอกสาร (รายงาน) ใน 1C | |

| ด | กะรัต | ||||||

| 5 กรกฎาคม | 750 | 750 | 750 | การยอมรับเสื้อผ้าพิเศษสำหรับการลงทะเบียน | |

||

| 135 | 135 | การยอมรับการบัญชีภาษีมูลค่าเพิ่ม | |||||

| 20 สิงหาคม | 750 | 750 | 750 | การตัดจำหน่ายวัสดุ | |||

| 750 | 750 | การสะท้อนต้นทุนของชุดทำงานที่ใช้ในบัญชีนอกงบดุล | |||||

| 30 กันยายน | 150 | 150 | 150 | ปิดท้ายเดือน - การชำระคืนค่าชุดทำงานและอุปกรณ์พิเศษ |

|||

| 14 ธันวาคม | 150 | 150 | 150 | การชำระคืนค่าชุดทำงาน | |||

| 150 | 150 | 150 | การคืนชุดทำงานจากการใช้งาน | ||||

| 750 | 750 | ตัดต้นทุนชุดทำงานที่ใช้งานออกจากบัญชีนอกงบดุล | |||||

การตั้งค่าการบัญชีชุดทำงาน

การตั้งค่านโยบายการบัญชี

กำหนดวิธีการชำระค่าชุดทำงานเพื่อวัตถุประสงค์ของ NU ในส่วนนี้ หน้าหลัก - การตั้งค่า - ภาษีและรายงาน - แท็บภาษีเงินได้.

- ครั้งหนึ่ง - ค่าชุดทำงานที่ NU จะได้รับการชำระคืน ณ เวลาที่โอนเข้าสู่การดำเนินงาน

เข้าสู่ชุดทำงาน

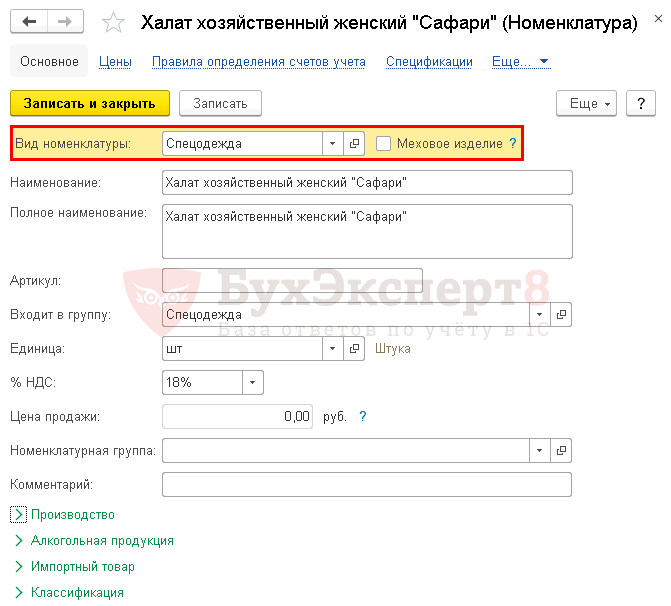

นำชุดป้องกันของคุณไปที่ หนังสืออ้างอิง ระบบการตั้งชื่อในส่วน ไดเรกทอรี - สินค้าและบริการ - ระบบการตั้งชื่อ.

กรุณาระบุบนบัตร:

- ประเภทของระบบการตั้งชื่อ - ชุดทำงาน.

วัตถุประสงค์ของการใช้งาน

- ชื่อ - ชื่อที่อธิบายการใช้ชุดทำงานได้ครบถ้วนยิ่งขึ้น (หรือชื่อเฉพาะ) เพื่อที่คุณจะได้ไม่สับสนกับจุดประสงค์นี้

- ปริมาณตามมาตรฐานการออก - ช่องข้อมูล ใช้สำหรับกรอกคอลัมน์เท่านั้น ปริมาณในเอกสาร การโอนวัสดุเข้าสู่การดำเนินงาน - มาตรฐานปัญหาไม่ได้รับการติดตามในโปรแกรม

- วิธีการชำระคืน - วิธีการตัดต้นทุนสำหรับ BU และ NU (เฉพาะในกรณีที่ระบุวิธีเท่านั้น - ระบุไว้เมื่อเริ่มใช้งาน ).

- วิธีการบันทึกค่าใช้จ่าย - วิธีการบัญชีต้นทุน

วัตถุประสงค์การใช้งานมีการระบุแยกกันสำหรับชุดทำงานแต่ละรายการ หากคุณใช้ชุดทำงานในแผนกต่าง ๆ (ต้นทุนสะท้อนให้เห็นแตกต่างกัน) หรือพารามิเตอร์ในการออกมีความแตกต่างกัน ให้สร้างวัตถุประสงค์แยกต่างหากสำหรับการใช้ชุดทำงานใน 1C 8.3 สำหรับแต่ละพารามิเตอร์ บูเคคสแปร์ต8เราไม่แนะนำให้เปลี่ยนพารามิเตอร์ของวัตถุประสงค์การใช้งานที่ป้อนไว้แล้ว

การเลือกซื้อชุดทำงาน

สะท้อนการโพสต์ชุดทำงานในส่วน การซื้อ - การซื้อ - ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้).

ในส่วนตาราง ระบุชื่อชุดทำงานที่องค์กรได้รับ ปริมาณ และต้นทุน

ทำความคุ้นเคยกับความแตกต่างของการกรอกข้อมูลแต่ละฟิลด์และคอลัมน์

การโพสต์

การตัดจำหน่าย (การออก) ชุดทำงานใน 1C 8.3

จะตัดชุดทำงานใน 1C 8.3 ได้อย่างไร? ออกเสื้อผ้าพิเศษพร้อมเอกสาร การโอนวัสดุเข้าสู่การดำเนินงาน ในส่วน คลังสินค้า - ชุดทำงานและอุปกรณ์ - การขนย้ายวัสดุเข้าสู่การดำเนินงาน.

กรอกแท็บ ชุดทำงานโอนเสื้อผ้าพิเศษ:

- รายบุคคล - พนักงานที่ได้รับเสื้อผ้าพิเศษ

- วัตถุประสงค์ของการใช้งาน - .

การโพสต์

การชำระคืนค่าชุดทำงานใน 1C 8.3

พารามิเตอร์การชำระคืนถูกกำหนดไว้:

- สำหรับ BU - ในเอกสาร การโอนวัสดุเข้าสู่การดำเนินงาน ;

- สำหรับ NU - ในการตั้งค่านโยบายการบัญชี

การชำระคืนต้นทุนรายเดือนเกิดขึ้นเมื่อเสร็จสิ้น ขั้นตอนการปิดสิ้นเดือนการดำเนินการ การชำระคืนค่าชุดทำงานและอุปกรณ์พิเศษ ใน 1C 8.3 ส่วน การดำเนินงาน – การปิดงวด – การปิดเดือน.

เสื้อคลุมอเนกประสงค์ "Safari" สำหรับผู้หญิงออกให้พนักงานแล้วเมื่อวันที่ 20 สิงหาคม ดังนั้นการชำระคืนต้นทุนจึงเริ่มตั้งแต่เดือนกันยายน

ค่าใช้จ่ายจะต้องชำระคืนในลักษณะเดียวกันในเดือนต่อ ๆ ไปจนกว่าจะชำระคืนเต็มจำนวน เมื่อกำจัด (ส่งคืน) ชุดทำงาน จะต้องชำระค่าใช้จ่ายของเดือนสุดท้ายในเอกสารการกำจัด เช่น ในเอกสาร การคืนวัสดุจากการใช้งาน .

การคำนวณจำนวนเงินรายเดือน:

จำนวนเงินรายเดือนที่ชำระคืนค่าชุดทำงานนั้นคำนวณอย่างถูกต้องใน 1C

การคืนชุดทำงานเมื่อเลิกจ้างพนักงานใน 1C 8.3

จัดให้มีพนักงานคืนชุดทำงาน เอกสารการคืนวัสดุจากการใช้ในส่วน คลังสินค้า - ชุดทำงานและอุปกรณ์ - การคืนวัสดุจากการใช้.

เอกสาร การคืนวัสดุจากการใช้งาน ใช้เฉพาะในกรณีที่ชุดทำงานที่ส่งคืนนั้นเหมาะสมกับการใช้งานต่อไป หากชุดทำงานไม่เหมาะสมให้เขียนเป็นเอกสาร การกำจัดวัสดุจากการบริการ ในส่วน คลังสินค้า - ชุดทำงานและอุปกรณ์ - การกำจัดวัสดุจากการใช้งาน.

บนแท็บ ชุดทำงานระบุชุดทำงานที่ส่งคืน เอกสารแบทช์ที่ออก และพนักงานที่จะส่งคืน

เอกสารสามารถกรอกรายการระบบการตั้งชื่อชุดทำงานที่ใช้งานอยู่ได้โดยอัตโนมัติโดยคลิกที่ปุ่ม เติม - เติมด้วยเศษที่เหลือ.

การโพสต์

ดูเพิ่มเติมที่:

หากคุณเป็นสมาชิกระบบบัญชี BukhExpert8: Rubricator 1C โปรดอ่านเนื้อหาเพิ่มเติม

การกำหนดค่า: 1C:การบัญชี

เวอร์ชันการกำหนดค่า: 3.0.54.20

วันที่ตีพิมพ์: 25.12.2017

หากองค์กรเก็บบันทึกชุดทำงานก่อนอื่นคุณต้องตรวจสอบการตั้งค่าที่เกี่ยวข้องในนโยบายการบัญชี

1) การเปลี่ยนแปลงการทำงานของโปรแกรม

ส่วน หลัก - ฟังก์ชั่น - แท็บสินค้าคงคลัง ทำเครื่องหมายที่ช่อง "ชุดทำงานและอุปกรณ์พิเศษ"

2) การกำหนดนโยบายการบัญชี

ในการตั้งค่าวิธีการชำระต้นทุนชุดทำงานในการบัญชีภาษีคุณต้องระบุพารามิเตอร์ในแท็บ "ภาษีและรายงาน"

ดังนั้นส่วน หลัก - นโยบายการบัญชี. เราระบุช่วงเวลาที่มีผลบังคับใช้ของนโยบายการบัญชี วิธีการประเมินมูลค่าสินค้าคงคลัง (จำเป็น) บัญชีต้นทุน ทำเครื่องหมายที่ช่อง “PBU 18 “การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล” ถูกนำไปใช้ จากนั้นไปที่ลิงค์ด้านล่าง “การตั้งค่าภาษีและรายงาน”

"การจัดทำภาษีและรายงาน"

บนแท็บ "ระบบภาษี" ให้ตั้งค่าแบบฟอร์มที่ต้องการ (ด้วยระบบที่เรียบง่าย บุ๊กมาร์กบางอันจะไม่สามารถใช้งานได้)

แท็บ "ภาษีเงินได้" กำหนดวิธีการชำระคืนค่าชุดทำงาน (ในแต่ละครั้งอาจเกิดผลแตกต่างชั่วคราวหากเลือกวิธีเชิงเส้นในการบัญชี) ในตัวอย่างของเราเราจะเลือก "ระบุเมื่อโอนไปยังการดำเนินงาน"

ลองดูตัวอย่าง องค์กรซื้อชุดทำงานจากซัพพลายเออร์ ได้แก่ ชุดโหลดเดอร์ฤดูร้อน (แจ็คเก็ตและกางเกงขายาว) - 6 ชิ้นสำหรับคนงาน 6 คน โดยการชำระเงินล่วงหน้า องค์กรได้กำหนดมาตรฐานในการออกชุดทำงาน: ชุดโหลดเดอร์ฤดูร้อน - 1 ชิ้น เป็นเวลาหนึ่งปี หากคุณมีปัญหาในการตั้งค่าโปรแกรม คุณสามารถเรียนหลักสูตรการบัญชีที่จะช่วยให้คุณเข้าใจคุณลักษณะของการบัญชีได้ตลอดเวลา

1 ขั้นตอน ชำระเงินให้กับซัพพลายเออร์

เราสร้างคำสั่งการชำระเงินในส่วน ธนาคารและโต๊ะเงินสด - คำสั่งการชำระเงิน - สร้าง

เรากรอกเอกสาร ในช่อง "สถานะ" ให้ตั้งค่าชำระเงินแล้วและทำตามไฮเปอร์ลิงก์ "ป้อนเอกสารเดบิตจากบัญชีปัจจุบัน"

เอกสารจะถูกสร้างขึ้นโดยอัตโนมัติจากใบสั่งการชำระเงินที่เสร็จสมบูรณ์ก่อนหน้านี้ เราตรวจสอบความถูกต้องและยกเลิกการเลือกช่องทำเครื่องหมาย "ยืนยันโดยใบแจ้งยอดธนาคาร" เนื่องจาก เงินยังไม่ถูกหักออกจากบัญชีกระแสรายวัน

ดังนั้นการดำเนินการตัดเงินจึงเสร็จสิ้น ทำเครื่องหมายที่ช่อง ดำเนินการ. เพื่อดูธุรกรรมหนังสือ Dt/Kt

ปัดและปิด

ขั้นตอนที่ 2 การบัญชีการรับชุดทำงาน

เราดำเนินการใบเสร็จรับเงิน ส่วน การซื้อ - การซื้อ (การกระทำ, ใบแจ้งหนี้) - ใบเสร็จรับเงิน - เลือก "สินค้า (ใบแจ้งหนี้)

เรากรอกเอกสาร ตรวจสอบให้แน่ใจว่าประเภทสัญญาเป็น “กับซัพพลายเออร์” คลิกปุ่มเพิ่ม

ในช่อง "ระบบการตั้งชื่อ" ให้เลือกชุดทำงานที่เข้ามา (ในไดเร็กทอรี "ระบบการตั้งชื่อ" ควรป้อนชื่อของชุดทำงานที่เข้ามาลงในโฟลเดอร์ "ชุดทำงาน")

การบัญชี 10.10

การโพสต์ที่สร้างขึ้นตามเอกสารของหนังสือ ดต/กต

ขั้นตอนที่ 3 การโอนชุดทำงานเพื่อใช้

เมนู: คลังสินค้า - ชุดทำงานและอุปกรณ์ - การโอนวัสดุเข้าสู่การดำเนินงาน - ปุ่มสร้าง

เรากรอกเอกสาร หนังสือเพิ่ม เลือกเสื้อผ้าพิเศษ ระบุบุคคลที่ออกให้

ในไดเร็กทอรี "ใช้วัตถุประสงค์" คุณต้องคลิกที่ปุ่มสร้าง ในแบบฟอร์มที่เปิดขึ้น ให้ระบุชื่อวัตถุประสงค์การใช้งาน รายการที่กำหนดวัตถุประสงค์การใช้งาน ปริมาณชุดทำงานตามมาตรฐานการออก วิธีการชำระคืนต้นทุน ระยะเวลาการใช้งาน ชุดทำงานวิธีการสะท้อนค่าใช้จ่ายเมื่อชำระต้นทุนชุดทำงาน

ตัวอย่างการโพสต์ที่เกิดขึ้นในหนังสือ ดต/กต

เมื่อโพสต์เอกสาร ต้นทุนของชุดทำงาน "ชุดโหลด (ฤดูร้อน)" ซึ่งมีการกำหนดวิธีการชำระคืนต้นทุน "ชำระต้นทุนเมื่อโอนไปยังการดำเนินงาน" จะถูกตัดออกไปยังเดบิตของบัญชี 20.01 "การผลิตหลัก ” ครบถ้วนทั้งในด้านบัญชีและการบัญชีภาษี (รายการหมายเลข 7)

เพื่อวัตถุประสงค์ในการตรวจสอบความพร้อมของชุดป้องกันในการดำเนินงานสำหรับต้นทุนของชุดป้องกันที่โอนเข้าสู่การดำเนินงานเมื่อผ่านรายการเอกสารรายการจะทำในเดบิตของบัญชีนอกงบดุล MTs.02 "ชุดทำงานในการดำเนินงาน " (รายการหมายเลข 14)

ตามกฎหมายแล้ว ทุกองค์กรจะต้องจัดเตรียมเสื้อผ้าพิเศษให้กับพนักงาน เนื่องจากจำเป็นในการปกป้องพวกเขาจากอิทธิพลของสิ่งแวดล้อมที่ไม่พึงประสงค์ในขณะที่ปฏิบัติหน้าที่

การบัญชีสำหรับชุดทำงานใน 1C 8.3 การบัญชี 3.0 ดำเนินการตามคำสั่งกระทรวงแรงงานหมายเลข 997n ในคำแนะนำทีละขั้นตอนนี้ เราจะดูรายละเอียดเกี่ยวกับกระบวนการทั้งหมดในการตัดชุดทำงานใน 1C ที่มีอายุการใช้งานที่แตกต่างกันเนื่องจากมาตรฐานการบัญชีสำหรับสิ่งเหล่านั้นแตกต่างกัน

ก่อนอื่นคุณต้องสะท้อนถึงการซื้อชุดทำงานในโปรแกรม ในการดำเนินการนี้ ไปที่ส่วน "การซื้อ" และสร้างเอกสารใหม่ "ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้)"

กรอกส่วนหัวของเอกสาร โดยระบุรายละเอียดมาตรฐานของซัพพลายเออร์ องค์กรของคุณ และที่ที่สินค้าที่ซื้อจะแสดงรายการ

ในกรณีของเรา องค์กรซื้อรองเท้าบูทยาง เสื้อคลุมผ้าฝ้ายสีน้ำเงิน และถุงมือผ้าฝ้าย ดังที่คุณเห็น ในรูปด้านบน รายการสินค้าทั้งหมดมีบัญชีทางบัญชีที่ 10.10 1C 8.3 กรอกอัตโนมัติ

หากสิ่งนี้ไม่เกิดขึ้นสำหรับคุณ ให้ไปที่การ์ดของรายการสินค้าที่เกี่ยวข้อง และตรวจสอบให้แน่ใจว่าได้ตั้งค่า "ชุดทำงาน" เป็นประเภทรายการ

เราจะตรวจสอบกฎในการพิจารณาบัญชีการบัญชีสำหรับรองเท้าบู๊ทที่เราซื้อด้วย คะแนนลำดับความสำคัญของเธอคือ 10.10

เราจะไม่กรอกสิ่งอื่นใดในเอกสารนี้ ตอนนี้คุณสามารถดำเนินการและตรวจสอบความถูกต้องของการก่อตัวของการเคลื่อนไหว

โอนเข้าดำเนินการ

หลังจากที่ข้อเท็จจริงของการรับชุดทำงานสะท้อนให้เห็นใน 1C 8.3 แล้วก็เริ่มแสดงรายการในคลังสินค้าหลักเป็นบัญชี 10.10 ตอนนี้คุณสามารถออกให้กับพนักงานขององค์กรได้โดยตรง เอกสาร "การโอนวัสดุเพื่อการดำเนินงาน" ใช้เพื่อจุดประสงค์นี้ คุณสามารถสร้างได้ตามใบเสร็จรับเงินชุดทำงานที่เราเพิ่งสร้างขึ้น

การบัญชี 1C กรอกข้อมูลในฟิลด์ที่เป็นไปได้ทั้งหมดโดยอัตโนมัติ แต่สมมติว่าเราต้องการเปิดใช้งานรองเท้าบูทยางเพียง 10 อันเท่านั้น ในส่วนตารางเราระบุทางกายภาพ คน - Abramov Gennady Sergeevich ตอนนี้เขาคือผู้ที่จะได้รับเครดิตจากรองเท้าบูทยาง

ให้ความสนใจเป็นพิเศษในการกรอกคอลัมน์ "วัตถุประสงค์การใช้งาน" ซึ่งระบุไว้ในภาพด้านบน ประกอบด้วยองค์ประกอบของไดเร็กทอรีพิเศษซึ่งระบุขั้นตอนการชำระคืนค่าเสื้อผ้าพิเศษและอุปกรณ์พิเศษ

คุณสามารถกรอกคู่มือนี้ด้วยตนเอง ในตัวอย่างของเรา เลือกวิธีการชำระต้นทุนเชิงเส้นตรง เราจะสะท้อนค่าใช้จ่ายในบัญชี 25

สมมติว่าอายุการใช้งานของรองเท้าบูทยางในงานตัวอย่างนี้คือ 11 เดือน ตามกฎหมาย ชุดทำงานดังกล่าวสามารถตัดออกได้ทันทีหากระยะเวลาไม่เกิน 12 เดือน

หลังจากป้อนข้อมูลทั้งหมดแล้วก็สามารถประมวลผลเอกสารได้

การกำจัดชุดทำงาน

ขึ้นอยู่กับการถ่ายโอนวัสดุไปสู่การดำเนินงาน ชุดทำงานนี้สามารถตัดออกได้

เอกสารถูกกรอกโดยอัตโนมัติ และสิ่งที่เราต้องทำคือเปลี่ยนจำนวนรองเท้าบูทยางที่จะตัดออก

หลังจากผ่านรายการเอกสารในการผ่านรายการ คุณสามารถตรวจสอบได้ว่ารองเท้าบู๊ตทั้งหมดจำนวน 10 ชิ้นถูกตัดออกจากบัญชี MTs.02

กลับจากรับบริการ

บางครั้งในทางปฏิบัติ มีหลายกรณีที่จำเป็นต้องคืนชุดทำงานหลังจากใช้งาน อาจมีสาเหตุหลายประการสำหรับปรากฏการณ์นี้ เช่น การเลิกจ้าง การลาป่วย การเดินทางเพื่อธุรกิจ หรือการย้ายพนักงาน

สามารถสร้างเอกสารสำหรับการส่งคืนการใช้งานได้โดยขึ้นอยู่กับการถ่ายโอนวัสดุไปสู่การดำเนินงาน

ในกรณีนี้ เช่นเดียวกับในตัวอย่างก่อนหน้านี้ คุณเพียงแค่ต้องระบุปริมาณ ภาพด้านล่างแสดงตัวอย่างการคืนรองเท้าบู๊ตเวลลิงตันหนึ่งคู่

หลังจากโพสต์เอกสาร เราจะเห็นว่ามีการตัดเงินหนึ่งคู่มูลค่า 150 รูเบิลออกจากบัญชี MTs.02 บัญชีการบัญชีบูทเปลี่ยนจาก 10.11.1 (ในการให้บริการ) เป็น 10.10 (ในคลังสินค้า)

การชำระคืนต้นทุน

เราจะเพิ่มอีกหนึ่งรายการให้กับการถ่ายโอนชุดทำงานที่แนะนำก่อนหน้านี้ - "เสื้อคลุมผ้าฝ้ายสีน้ำเงิน" จำนวน 5 ชิ้น วัตถุประสงค์ของการใช้จีวรเราระบุว่าอายุการใช้งานจะอยู่ที่ 18 เดือน ซึ่งก็คือหนึ่งปีครึ่ง

ค่าผ้าจะชำระคืนสิ้นเดือน ในตัวอย่างของเรา เอกสารทั้งหมดโพสต์ตั้งแต่เดือนกันยายน 2017 โดยการดำเนินการที่เราจำเป็นต้องชำระค่าจีวรนั้นจะดำเนินการในช่วงปลายเดือนตุลาคม 2560 โครงการที่คล้ายกันนี้ใช้สำหรับค่าเสื่อมราคาของสินทรัพย์ถาวร

มาดูธุรกรรมที่เกิดจากการดำเนินการชำระคืนค่าชุดทำงานและอุปกรณ์พิเศษในเดือนตุลาคม 2560 กัน ดังแสดงในรูปด้านล่าง มีการตัดค่าเสื้อคลุมเป็นจำนวน 97.22 รูเบิล เงินจำนวนนี้จะถูกใช้เพื่อชำระคืนมูลค่าของตำแหน่งนี้ภายใน 18 เดือน

ตามข้อมูลที่ระบุในการใช้งานตามวัตถุประสงค์การคำนวณมีดังนี้:

- 5 (จำนวนเสื้อคลุมอาบน้ำ) * 350 (ราคาเสื้อคลุมอาบน้ำหนึ่งชุด) / 18 (อายุการใช้งาน) = 97.22 รูเบิล

การรายงาน

มาสร้างงบดุลสำหรับบัญชี 10.11.1 สำหรับเดือนตุลาคม 2560 กันดีกว่า โปรดทราบว่าเพื่อชี้แจงความพร้อมของชุดทำงานและอุปกรณ์พิเศษในคลังสินค้า คุณต้องใช้บัญชี 10.10

ในรูปด้านล่าง เราไม่เพียงเห็นว่าจำนวนเงินสำหรับเสื้อคลุม ณ สิ้นและต้นเดือนตุลาคมเป็นเท่าใด แต่ยังรวมถึงจำนวนเงินที่ชำระคืน 97.22 รูเบิลด้วย

ตามศิลปะ มาตรา 221 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย ในการทำงานในสภาพการทำงานที่เป็นอันตรายและ (หรือ) ที่เป็นอันตราย รวมถึงในการทำงานในสภาวะอุณหภูมิพิเศษหรือเกี่ยวข้องกับมลพิษ คนงานจะได้รับเสื้อผ้าพิเศษที่ได้รับการรับรอง รองเท้าพิเศษ และของใช้ส่วนตัวอื่น ๆ ฟรี อุปกรณ์ป้องกันตลอดจนสารชะล้างและ (หรือ) สารทำให้เป็นกลางตามมาตรฐานมาตรฐานซึ่งกำหนดในลักษณะที่กำหนดโดยรัฐบาลสหพันธรัฐรัสเซีย

เสื้อผ้าพิเศษเป็นอุปกรณ์ป้องกันส่วนบุคคลสำหรับพนักงานขององค์กร ซึ่งรวมถึง:

- เสื้อผ้าพิเศษ

- รองเท้าพิเศษ

- อุปกรณ์ความปลอดภัย (ชุดเอี๊ยม ชุดสูท รวมถึงฉนวน เสื้อแจ็คเก็ต กางเกงขายาว ชุดคลุม เสื้อคลุมขนสัตว์สั้น เสื้อโค้ทหนังแกะ รองเท้าต่างๆ ถุงมือ แว่นตา หมวกกันน็อค หน้ากากป้องกันแก๊สพิษ เครื่องช่วยหายใจ อุปกรณ์ป้องกันใบหน้า อุปกรณ์ป้องกันการได้ยิน อุปกรณ์ป้องกันดวงตา และอื่นๆ ประเภทของเสื้อผ้าพิเศษและอุปกรณ์ความปลอดภัย)

รายการเครื่องมือแรงงานเฉพาะที่นำมาพิจารณาเป็นส่วนหนึ่งของเสื้อผ้าพิเศษนั้นถูกกำหนดโดยองค์กรตามลักษณะเฉพาะของกระบวนการทางเทคโนโลยีในอุตสาหกรรมและภาคส่วนอื่น ๆ ของเศรษฐกิจ (ข้อ 2, 7, 8 ของคำแนะนำระเบียบวิธีหมายเลข 135n) .

นายจ้างต้องรับผิดชอบค่าใช้จ่ายของตัวเองตามมาตรฐานที่กำหนดเพื่อให้แน่ใจว่ามีการออกเสื้อผ้าพิเศษรองเท้าพิเศษและอุปกรณ์ป้องกันส่วนบุคคลอื่น ๆ ในเวลาที่เหมาะสมรวมถึงการจัดเก็บซักอบแห้งซ่อมแซมและเปลี่ยนใหม่ (ส่วนที่ 3 มาตรา 221 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย)

การบัญชีสำหรับชุดทำงาน

ขั้นตอนในการเก็บรักษาบันทึกทางบัญชีของชุดทำงานถูกกำหนดโดยแนวทางระเบียบวิธีสำหรับการบัญชีเครื่องมือพิเศษอุปกรณ์พิเศษอุปกรณ์พิเศษและเสื้อผ้าพิเศษ (อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 26 ธันวาคม 2545 หมายเลข 135n) ( ซึ่งต่อไปนี้จะเรียกว่าแนวปฏิบัติ)

ชุดทำงานสามารถแบ่งออกได้เป็น 3 ประเภท ขึ้นอยู่กับต้นทุนและอายุการใช้งาน:

- ประเภทแรก: ชุดทำงานที่มีอายุการใช้งานน้อยกว่า 12 เดือน

- ประเภทที่สอง: ชุดทำงานที่มีอายุการใช้งานมากกว่า 12 เดือนไม่รวมอยู่ในสินทรัพย์ถาวรตามเกณฑ์ต้นทุนตาม PBU 6/01“ การบัญชีสำหรับสินทรัพย์ถาวร” (ย่อหน้าที่ 4 ข้อ 5 ของ PBU 6/01) และการบัญชี นโยบายขององค์กร

- ประเภทที่สาม: ชุดทำงานที่รวมอยู่ในสินทรัพย์ถาวร (อายุการใช้งานมากกว่า 12 เดือนซึ่งมีราคามากกว่า 40,000 รูเบิล)

ชุดทำงานที่อยู่ในประเภทแรกจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของสินค้าคงคลัง โดยไม่คำนึงถึงราคา (ข้อ 2 ของหลักเกณฑ์) ในเวลาเดียวกันสามารถตัดออกไปยังบัญชีการบัญชีต้นทุนในแต่ละครั้งเพื่อลดความเข้มข้นของแรงงานในงานบัญชี (ข้อ 21 ของคำแนะนำด้านระเบียบวิธี)

ชุดทำงานซึ่งอยู่ในประเภทที่สองจะนำมาพิจารณาเป็นส่วนหนึ่งของสินค้าคงคลัง แต่ไม่สามารถตัดออกจากบัญชีต้นทุนในแต่ละครั้งได้ ค่าใช้จ่ายจะชำระคืนในลักษณะเส้นตรงตามอายุการใช้งานที่กำหนดไว้ในมาตรฐานอุตสาหกรรมมาตรฐานสำหรับการออกชุดทำงานฟรีตลอดจนในกฎเกณฑ์ในการจัดหาชุดทำงานให้กับคนงาน (ข้อ 26 ของแนวทาง)

เพื่อให้มั่นใจในการควบคุมความปลอดภัยของชุดทำงานหลังการทดสอบเดินเครื่อง จะมีการบันทึกไว้ในบัญชีนอกงบดุล (ข้อ 23 ของหลักเกณฑ์) ในโปรแกรม 1C: การบัญชี 8 เพื่อวัตถุประสงค์เหล่านี้ จะใช้บัญชีนอกงบดุล MTs.02 "ชุดทำงานที่ใช้งานอยู่"

ชุดทำงานซึ่งอยู่ในประเภทที่สามจะถูกนำมาพิจารณาในลักษณะที่ใช้ในการบัญชีสินทรัพย์ถาวร

การบัญชีภาษีของชุดทำงาน

ต้นทุนของชุดทำงานที่อยู่ในประเภทที่หนึ่งและสองจะรวมอยู่ในต้นทุนวัสดุ ณ เวลาที่มีการนำไปใช้งาน (ข้อ 3 ข้อ 1 ข้อ 254 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

โปรดทราบ- จากการบัญชีสำหรับชุดทำงานประเภทที่สองทำให้เกิดความแตกต่างชั่วคราวเนื่องจากการบัญชีต้นทุนของชุดทำงานดังกล่าวจะถูกตัดออกทีละน้อย (ในลักษณะเส้นตรง) แต่ในการบัญชีภาษีจะมีการดำเนินการตัดจำหน่ายในแต่ละครั้ง ( ค่าวัสดุ)

การบัญชีชุดทำงานในซอฟต์แวร์ "1C: การบัญชีองค์กร 8"

ขั้นตอนการบัญชีสำหรับชุดทำงานในคลังสินค้า นำไปดำเนินการและตัดต้นทุนเนื่องจากต้นทุนการผลิตจะต้องสะท้อนให้เห็นในนโยบายการบัญชี

ในโปรแกรม "1C: การบัญชีองค์กร 8" เพื่อบัญชีชุดทำงานบัญชี 10.10 "อุปกรณ์พิเศษและเสื้อผ้าพิเศษในคลังสินค้า", 10.11.1 "เสื้อผ้าพิเศษในการดำเนินงาน" รวมถึงบัญชี MT นอกงบดุล 02 มีการใช้ “ชุดทำงานที่ใช้งานอยู่”

ในบทความนี้ เราจะดูสามวิธีในการชำระราคาชุดทำงาน:

- ชำระค่าใช้จ่ายเมื่อโอนไปดำเนินการ

- เชิงเส้น;

- สัดส่วนกับปริมาณสินค้า (งานบริการ)

นอกจากนี้เรายังจะพิจารณาว่าการดำเนินการที่เกี่ยวข้องกับการออกชุดป้องกันที่เกินมาตรฐานนั้นสะท้อนให้เห็นอย่างไร จากตัวอย่างที่เฉพาะเจาะจง เราจะวิเคราะห์ว่าเอกสารใดบ้างที่ใช้ในการสร้างรายการบัญชีสำหรับชุดทำงาน และการสะท้อนของการดำเนินงานในการออกชุดทำงานสำหรับการดำเนินงานส่งผลต่อภาษีเงินได้อย่างไร

ลองดูคุณสมบัติของการบัญชีโดยใช้ตัวอย่าง

เมื่อวันที่ 15 มิถุนายน 2013 Voskhod LLC ซื้อชุดหลวม 5 ชิ้นจากซัพพลายเออร์ Tekstilshchik LLC ในราคา 1,180 รูเบิล (รวมภาษีมูลค่าเพิ่ม) รองเท้าบูทยาง จำนวน 7 คู่ ราคา 590 รูเบิล (รวมภาษีมูลค่าเพิ่ม) และถุงมือจำนวน 15 คู่ในราคา 33.6 รูเบิล (รวมภาษีมูลค่าเพิ่มแล้ว) องค์กรได้กำหนดมาตรฐานในการออกชุดทำงานดังต่อไปนี้: ชุดเอี๊ยม - 1 ชิ้นต่อปี, รองเท้าบูทยาง - 1 คู่เป็นเวลาสองปี

ใบเสร็จรับเงินของชุดทำงาน

การรับชุดทำงานตลอดจนมูลค่าวัสดุที่ได้มานั้นสะท้อนให้เห็นโดยใช้เอกสาร "การรับสินค้าและบริการ" ส่วนหัวของเอกสารระบุว่า:

- คลังสินค้าที่ได้รับชุดทำงานที่ซื้อมา

- คู่สัญญาของซัพพลายเออร์;

- ข้อตกลงในการซื้อ

ในส่วนตารางของเอกสารบนแท็บ "สินค้า" รายการมูลค่าที่ซื้อจะปรากฏขึ้นโดยระบุปริมาณต้นทุนและอัตราภาษีมูลค่าเพิ่ม:

ตามเอกสาร "การรับสินค้าและบริการ" ข้อมูลของใบแจ้งหนี้ที่นำเสนอโดยซัพพลายเออร์จะถูกป้อน หากต้องการป้อนใบแจ้งหนี้ คุณสามารถทำตามไฮเปอร์ลิงก์ซึ่งไฮไลต์เป็นสีน้ำเงินที่ด้านล่างของเอกสาร "การรับสินค้าและบริการ" หรือใช้แท็บ "ใบแจ้งหนี้" ใบแจ้งหนี้จะต้องระบุหมายเลขและวันที่ที่เข้ามา:

จากการโพสต์เอกสาร "การรับสินค้าและบริการ" ธุรกรรมจะถูกสร้างขึ้นซึ่งสะท้อนถึงการรับชุดทำงานที่คลังสินค้าและการเกิดขึ้นของหนี้ต่อซัพพลายเออร์ตลอดจนจำนวนภาษีมูลค่าเพิ่มที่เข้ามา:

การโอนชุดทำงานไปสู่การดำเนินงาน

การออกชุดทำงานสะท้อนให้เห็นโดยใช้เอกสาร "การโอนวัสดุเพื่อการดำเนินงาน" คุณสามารถเข้าถึงบันทึกเอกสารผ่านทาง:

เมนู: ระบบการตั้งชื่อและคลังสินค้า - ชุดทำงานและอุปกรณ์ - การขนย้ายวัสดุไปสู่การดำเนินงาน

เมื่อเพิ่มเอกสารใหม่ บนแท็บ "ชุดทำงาน" รายการชุดทำงานที่ออกให้กับพนักงานจะถูกระบุ (ในกรณีของเรา ได้แก่ ชุดเอี๊ยม รองเท้าบูทยางและถุงมือ):

ในคอลัมน์ "วัตถุประสงค์การใช้งาน" มีข้อมูลเกี่ยวกับวิธีการชำระราคาชุดทำงานและมาตรฐานการออก ให้เราพิจารณารายละเอียดว่ามีข้อมูลใดบ้างที่ระบุไว้ในบัตรปลายทาง

ใส่ใจ!วัตถุประสงค์การใช้งานระบุไว้สำหรับแต่ละรายการแยกกัน (ช่อง "ระบบการตั้งชื่อ") ดังนั้น วัตถุประสงค์การใช้งานที่สร้างขึ้นสำหรับชุดโดยรวมจะไม่สามารถนำมาใช้กับถุงมือในอนาคตได้

ในชื่อวัตถุประสงค์การใช้งาน คุณสามารถระบุวิธีการใช้ชุดทำงาน อายุการใช้งาน (สูงสุดหนึ่งปีหรือมากกว่าหนึ่งปี) บัตรมอบหมายระบุปริมาณตามมาตรฐานการออก วิธีการชำระคืนต้นทุน (ตามข้อมูลทางบัญชี) อายุการใช้งานเป็นเดือน (สำคัญเมื่อใช้ตัวเลือกการชำระคืนแบบ "เชิงเส้น") และวิธีการสะท้อนค่าใช้จ่าย (เช่น บัญชีต้นทุนและการวิเคราะห์ที่จะตัดเสื้อผ้าพิเศษออก):

ดังที่ได้กล่าวไว้ข้างต้น ต้นทุนของชุดทำงานที่มีอายุการใช้งานน้อยกว่าหนึ่งปีจะถูกตัดออกเป็นค่าใช้จ่ายทันที ณ เวลาที่นำไปใช้งาน (ในกรณีของเรา - คิดเป็น 20 "การผลิตหลัก") ทั้งในการบัญชีและการบัญชีภาษี จึงไม่เกิดความแตกต่างถาวรและชั่วคราว สำหรับชุดทำงานดังกล่าว วิธีการชำระต้นทุนจะถูกตั้งค่าเป็น "ชำระต้นทุนเมื่อโอนไปยังการดำเนินงาน"

ใส่ใจ!"วิธีการชำระเงิน" ที่ระบุในบัตรกำหนดการใช้งานจะสะท้อนถึงการตั้งค่าทางบัญชี ในการบัญชีภาษี ต้นทุนจะถูกตัดออกเป็นค่าใช้จ่ายโดยอัตโนมัติ สำหรับชุดทำงานที่มีอายุการให้ประโยชน์น้อยกว่าหนึ่งปี (ซึ่งดำเนินการตัดจำหน่ายในการบัญชีและการบัญชีภาษีพร้อมกัน) ตัวบ่งชี้ "อายุการใช้งาน" จะมีข้อมูลเสริมสำหรับการวิเคราะห์ที่ไม่ส่งผลกระทบต่อผลลัพธ์ของเอกสาร

มาสร้างการกำหนดการใช้งานสำหรับรองเท้าบูทกันเถอะ ตามที่ระบุไว้ก่อนหน้านี้หากอายุการใช้งานของชุดทำงานมากกว่า 12 เดือนจากนั้นในการบัญชีต้นทุนของชุดทำงานดังกล่าวจะถูกตัดออกเป็นค่าใช้จ่ายทีละน้อยตลอดอายุการให้ประโยชน์ทั้งหมดในส่วนแบ่งที่เท่ากัน (วิธีเชิงเส้น) และในการบัญชีภาษีการเขียน -ปิดทีละครั้งทำให้เกิดผลแตกต่างชั่วคราว

โปรดทราบ- เพื่อวัตถุประสงค์ในการใช้งาน ยังสามารถระบุวิธีการชำระต้นทุน "ตามสัดส่วนกับปริมาณของผลิตภัณฑ์ (งาน บริการ)" ได้ แต่ไม่สามารถใช้กับชุดทำงานได้ สามารถใช้ได้กับอุปกรณ์พิเศษเท่านั้น

เมื่อตัดต้นทุนตามสัดส่วนของปริมาณผลิตภัณฑ์ (งานบริการ) จำนวนการชำระคืนต้นทุนของอุปกรณ์พิเศษจะพิจารณาจากตัวบ่งชี้ตามธรรมชาติของปริมาณผลิตภัณฑ์ (งานบริการ) ในรอบระยะเวลารายงานและ อัตราส่วนของต้นทุนจริงของวัตถุของอุปกรณ์พิเศษต่อปริมาณผลผลิตที่คาดหวัง (งานบริการ) สำหรับอายุการใช้งานที่คาดหวังทั้งหมดของวัตถุที่ระบุ

แนะนำให้ใช้วิธีการตัดต้นทุนตามสัดส่วนของปริมาณของผลิตภัณฑ์ (งานบริการ) สำหรับอุปกรณ์พิเศษประเภทนั้นซึ่งอายุการใช้งานจะเกี่ยวข้องโดยตรงกับปริมาณของผลิตภัณฑ์ที่ผลิต (งานบริการ) เช่น แม่พิมพ์ แม่พิมพ์ ลูกกลิ้ง เป็นต้น

เรามาสร้างการกำหนดการใช้งานสำหรับถุงมือที่ออกเกินกว่ามาตรฐานด้วย:

เมื่อออกชุดทำงานที่เกินกว่าเกณฑ์ปกติ จะมีความแตกต่างคงที่ (DP) เกิดขึ้นในการประเมินค่าใช้จ่ายเนื่องจากการตัดชุดทำงานจะดำเนินการตามข้อมูลทางบัญชีและในการบัญชีภาษี ค่าใช้จ่ายในการตัดจำหน่ายไม่อยู่ภายใต้ ภาษีเงินได้ ผลต่างถาวรเกิดขึ้นครั้งเดียวในช่วงเวลาปัจจุบัน ดังนั้นเมื่อตัดชุดทำงานที่เกินมาตรฐาน จะมีการปรับภาษีเงินได้หนึ่งครั้งในช่วงระยะเวลาที่ออกชุดทำงาน

คุณต้องใส่ใจอะไรบ้างเมื่อเพิ่มวัตถุประสงค์ให้กับชุดทำงานดังกล่าว

- ใน "วิธีการชำระคืนต้นทุน" จะมีการระบุตัวเลือก "ชำระคืนต้นทุนเมื่อโอนไปยังการดำเนินงาน" เพื่อให้ในการบัญชีต้นทุนของชุดทำงานจะถูกเรียกเก็บเป็นค่าใช้จ่ายทันที (ในกรณีของเราบัญชี 91.02)

- กรอก “วิธีการสะท้อนค่าใช้จ่าย”

เมื่อเพิ่มวิธีการสะท้อนค่าใช้จ่ายใหม่สำหรับบัญชีต้นทุนที่เลือกอย่าลืมระบุการวิเคราะห์ - "รายการต้นทุน" หรือรายการ "รายได้และค่าใช้จ่ายอื่น" ขึ้นอยู่กับบัญชีต้นทุนที่เลือก:

รายการรายได้และค่าใช้จ่ายอื่นทำหน้าที่เป็น "Subconto 1" สำหรับบัญชี 91.02 มาสร้างบทความใหม่โดยใช้ชื่อว่า “ชุดทำงานที่เหนือความธรรมดา” เมื่อเพิ่มรายการใหม่ สิ่งสำคัญคือต้องระบุว่าในการบัญชีภาษี ค่าใช้จ่ายสำหรับรายการนี้จะไม่ได้รับการยอมรับเมื่อคำนวณภาษีเงินได้: ในคอลัมน์ "การยอมรับ NU" ให้ยกเลิกการทำเครื่องหมายที่ช่อง:

จากการปรับทางบัญชีนี้ต้นทุนของชุดทำงานจะถูกตัดออกทั้งหมดไปยังบัญชี 91.02 "ค่าใช้จ่ายอื่น ๆ " และในการบัญชีภาษีจะมีความแตกต่างถาวรซึ่งจะส่งผลต่อการคำนวณภาษีเงินได้

จากเอกสาร "การโอนวัสดุเข้าสู่การดำเนินงาน" ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น:

มาวิเคราะห์ธุรกรรมที่เกิดขึ้นเมื่อผ่านรายการเอกสาร

การผ่านรายการ Dt 10.11.1 Kt 10.10 แสดงถึงการปล่อยชุดทำงานจากคลังสินค้าสู่การดำเนินงาน

ต้นทุนโดยรวม "ภาพรวม" ซึ่งกำหนดวิธีการชำระคืนต้นทุน "ชำระต้นทุนเมื่อโอนไปยังการดำเนินงาน" ถูกตัดออกใน Dt20.01 เต็มจำนวนทั้งในการบัญชีและการบัญชีภาษี (รายการหมายเลข 4 ) จำนวน 1,000 รูเบิล

ต้นทุนของชุดทำงาน "รองเท้าบูทยาง" ด้วยวิธีการเชิงเส้นของการชำระคืนต้นทุนจะถูกตัดออกเป็นค่าใช้จ่ายในแต่ละครั้งในการบัญชีภาษีจำนวน 500 รูเบิลเท่านั้น ในเวลาเดียวกัน การเกิดขึ้นของผลแตกต่างชั่วคราวที่ต้องเสียภาษีจะถูกบันทึกในบัญชี 20.01 และ 10.11.1 (รายการหมายเลข 5) การชำระคืนต้นทุนของชุดทำงานนี้ในการบัญชีและการชำระคืนผลแตกต่างชั่วคราวที่เกิดขึ้นจะดำเนินการทุกเดือนตลอดอายุการใช้งานทั้งหมดในระหว่างการดำเนินการตามปกติ "การชำระคืนต้นทุนของชุดทำงานและอุปกรณ์พิเศษ"

ถุงมือที่ออกเกินกว่ามาตรฐาน (รายการหมายเลข 6) ถูกตัดออกทันทีในการบัญชีเต็มจำนวน (20 รูเบิล) เช่นเดียวกับค่าใช้จ่ายอื่น ๆ (บัญชี 91.02) และในการบัญชีภาษีจะเกิดความแตกต่างคงที่ซึ่งเมื่อคำนวณรายได้ ภาษีจะมีการปรับภาษี

เพื่อควบคุมความพร้อมใช้งานของชุดป้องกันในการดำเนินงานสำหรับต้นทุนของชุดป้องกันที่ถ่ายโอนไปสู่การดำเนินงานเมื่อผ่านรายการเอกสารรายการจะทำในเดบิตของบัญชีนอกงบดุล MTs.02 "ชุดทำงานในการทำงาน" (รายการ หมายเลข 7, 8 และ 9)

สำคัญ!ในบัญชีงบดุลทั้งหมด ต้องชำระความเท่าเทียมกัน BU=NU+PR+VR เสมอ (ยกเว้นบัญชี 90 และ 91 ซึ่งความเท่าเทียมกันนี้อาจไม่เพียงพอสำหรับจำนวน VAT)

ในการวิเคราะห์การปฏิบัติตามข้อกำหนดนี้ เมื่อสร้างงบดุลในการตั้งค่ารายงาน คุณต้องเปิดใช้งาน "การควบคุม" ของการปฏิบัติตามความเท่าเทียมกันนี้:

การชำระคืนค่าชุดทำงาน

การชำระคืนค่าชุดทำงานดำเนินการโดยใช้การดำเนินการด้านกฎระเบียบ "การชำระคืนค่าชุดทำงาน" โปรดทราบว่าสำหรับชุดทำงานที่มีอายุการใช้งานมากกว่าหนึ่งปี การชำระคืนต้นทุนจะเริ่มตั้งแต่เดือนถัดจากเดือนที่เริ่มดำเนินการ ดังนั้นในระหว่างเดือนปัจจุบัน จะไม่มีการสร้างการผ่านรายการเมื่อดำเนินการตามปกติ

เราจะชำระค่าใช้จ่ายของเดือนหน้า (กรกฎาคม)

หากต้องการเริ่มการดำเนินการตามปกติ คุณต้องไปที่:

เมนู: การบัญชี ภาษี การรายงาน - การปิดงวด - การดำเนินงานปกติ

จากเอกสารดังกล่าว จะมีการสร้างธุรกรรมเพื่อชำระต้นทุนของรองเท้าบู๊ต:

เมื่อผ่านรายการเอกสารไปยังเดบิตของบัญชี 20.01 "การผลิตหลัก" ในการบัญชี ต้นทุนของชุดทำงานจะถูกตัดออก คำนวณดังนี้: 500 รูเบิล /24เดือน = 20.83 รูเบิลต่อเดือน การชำระคืนผลแตกต่างชั่วคราวที่ต้องเสียภาษีจำนวน 20.83 รูเบิลที่เกิดขึ้นในขณะที่ทำการทดสอบเดินเครื่องจะถูกบันทึกด้วย

ย้อนกลับไปที่เดือนที่โอนชุดทำงานไปสู่การดำเนินงานและพิจารณาว่าจะมีการผ่านรายการใดบ้างในช่วงปลายเดือน เราจะสะท้อนรายได้จากการขายโดยการให้บริการมูลค่า RUB 11,800 (รวมภาษีมูลค่าเพิ่ม=18%):

เมื่อผ่านรายการเอกสาร รายได้จากการขายและภาษีมูลค่าเพิ่มจะสะท้อนให้เห็น:

ในตัวอย่างของเรา มีค่าใช้จ่ายจากการว่าจ้างชุดทำงานและรายได้จากการให้บริการ มาดูกันว่าผลแตกต่างถาวรและชั่วคราวที่เกิดขึ้นส่งผลต่อการคำนวณภาษีเงินได้อย่างไร ในการดำเนินการนี้ เรามาดำเนินการประมวลผล "การปิดบัญชีเดือน" กัน

เมนู : การบัญชี ภาษี การรายงาน – ปิดงวด – ปิดเดือน

มาวิเคราะห์รายการที่สร้างขึ้นโดยการดำเนินการตามกฎระเบียบ "การคำนวณภาษีเงินได้":

จากจำนวนกำไรทางบัญชี (8,980 รูเบิล) ค่าใช้จ่ายภาษีเงินได้ตามเงื่อนไขจะถูกคำนวณ:

- 8,980 * 20% = 1,796 รูเบิล

- Dt 99.02.1 Kt 68.04.2 1,796 รูเบิล

เมื่อนำรองเท้าบูทเข้าใช้งาน (อายุการใช้งาน 2 ปี) ราคารองเท้าบูทอยู่ที่ 500 รูเบิลในการบัญชีภาษี ในการบัญชีต้นทุนนี้จะถูกชำระคืนตลอดอายุการใช้งาน (2 ปี) ดังนั้นในขณะที่บูทเริ่มดำเนินการจะเกิดผลแตกต่างชั่วคราวที่ต้องเสียภาษี (TDT) จำนวน 500 รูเบิลซึ่งจะมีภาษีรอการตัดบัญชี ความรับผิดจะคำนวณ ณ สิ้นเดือน

Dt 68.04.2 Kt 77,500 rub.*20%=100 rub.

เริ่มตั้งแต่เดือนถัดจากเดือนของการทดสอบเดินเครื่อง ต้นทุนของรองเท้าจะถูกชำระคืนในการบัญชี และความรับผิดทางภาษีรอการตัดบัญชีที่เกิดขึ้นในเดือนของการทดสอบเดินเครื่องจะเริ่มชำระคืน การชำระคืน IT ที่เกิดขึ้นจะชำระตลอดอายุการให้ประโยชน์ที่เหลืออยู่ในหุ้นที่เท่ากัน:

Dt 77 Kt 68.04.2 500 rub./24 เดือน*20%=4.17 rub.

ตั้งแต่เดือนนี้ องค์กรออกเสื้อผ้าพิเศษที่เกินมาตรฐาน ความแตกต่างคงที่เกิดขึ้นเมื่อสร้างการผ่านรายการ Dt 91.02Kt 10.11.1 จากผลต่างถาวรที่เกิดขึ้น ความรับผิดทางภาษีถาวร (PNO) คำนวณเป็นจำนวน 20 รูเบิล * 20% = 4 รูเบิล

Dt 99.02.3 Kt 68.04.2 4 ถู

คำนวณภาษีเงินได้จำนวน RUB 1,700 กระจายตามประเภทของงบประมาณ: รัฐบาลกลางและภูมิภาค:

- 1,700 ถู. / 20% * 2% = 170 ถู ไปยังงบประมาณของรัฐบาลกลาง (โพสต์หมายเลข 1)

- 1,700 ถู. / 20% * 18% = 1,530 ถู ไปยังงบประมาณภูมิภาค (โพสต์หมายเลข 2)

- 170 ถู + 1,530 ถู. = 1,700 ถู.

พิจารณาว่าธุรกรรมใดจะถูกสร้างขึ้นในเดือนหน้า เพื่อความสะดวกในการคำนวณเราจะสะท้อนรายได้จากการขายจำนวน 11,800 รูเบิลอีกครั้ง (รวมภาษีมูลค่าเพิ่ม=18%)

เมื่อดำเนินการตามกฎระเบียบ "การคำนวณภาษีเงินได้" ในเดือนกรกฎาคม ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น:

จากกำไรทางบัญชี (9,979.15 รูเบิล) ค่าใช้จ่ายภาษีเงินได้ตามเงื่อนไขจะถูกคำนวณ (1,995.83 รูเบิล):

- 9,979.15 * 20% = 1,995.83 รูเบิล

- Dt 99.02.1 Kt 68.04.2 RUB 1,995.83

ในเดือนกรกฎาคม ความรับผิดทางภาษีรอการตัดบัญชี Dt 77 Kt 68.04.2 เริ่มชำระคืนเป็นจำนวน 4.17 รูเบิล ภาษีเงินได้จะถูกปรับตามจำนวนนี้ซึ่งเมื่อคำนึงถึงภาระภาษีรอการตัดบัญชีมีจำนวน 2,000 รูเบิล

ภาษีเงินได้ที่คำนวณได้จำนวน 2,000 รูเบิลจะแจกจ่ายให้กับงบประมาณของรัฐบาลกลาง (2%) และภูมิภาค (18%)

- 2,000 ถู / 20% * 2% = 200 ถู (สายไฟหมายเลข 1)

- 2,000 ถู / 20% * 18% = 1,800 ถู. (สายไฟหมายเลข 2)

การผ่านรายการที่สร้างขึ้นเมื่อสิ้นเดือนกรกฎาคมจะถูกสร้างขึ้นในอีก 23 เดือนข้างหน้า (จนกว่าจะชำระราคารองเท้าบู๊ทคืน) โดยมีเงื่อนไขว่าจะไม่เกิดผลแตกต่างถาวรและชั่วคราวเพิ่มเติม

ช่วยเหลือ - การคำนวณสินทรัพย์และหนี้สินภาษี

รายงาน "การคำนวณสินทรัพย์และหนี้สินภาษี" มีวัตถุประสงค์เพื่อวิเคราะห์จำนวนผลแตกต่างถาวรและชั่วคราวในการประเมินมูลค่าสินทรัพย์และหนี้สิน

รูปแบบที่พิมพ์ของรายงานเป็นเอกสารทางบัญชีที่อนุมัติขั้นตอนในการรับรู้ผลแตกต่างถาวรและชั่วคราวในการประเมินมูลค่าสินทรัพย์และหนี้สินในเดือนที่สร้างรายงาน

คุณสามารถเข้าถึงความช่วยเหลือผ่านทาง:

เมนู : การบัญชี ภาษี การรายงาน - ปิดงวด – ปิดเดือน – ใบรับรองและการคำนวณ

ข้อมูลในรายงานแบ่งออกเป็นสองช่วงตึก:

- ส่วนที่เกี่ยวข้องกับผลแตกต่างถาวรที่ใช้คำนวณสินทรัพย์และหนี้สินภาษีถาวร

- ส่วนที่สะท้อนผลแตกต่างชั่วคราวที่ใช้คำนวณสินทรัพย์และหนี้สินภาษีเงินได้รอการตัดบัญชี

มาวิเคราะห์ข้อมูลรายงานประจำเดือนมิถุนายนกัน ในรูปที่ 24 เราเห็นว่าในเดือนมิถุนายนมีความแตกต่างถาวร 20 รูเบิลซึ่งเกิดขึ้นเมื่อตัดชุดทำงานที่เกินมาตรฐาน (ถุงมือ) หลังจากปิดเดือนในคอลัมน์ 7 ของรูปที่ 21 ภาระภาษีถาวรจะคำนวณจากผลต่างถาวรที่เกิดขึ้นในจำนวน:

รูปที่ 25 สะท้อนถึงมูลค่าของผลแตกต่างชั่วคราวที่รับรู้จำนวน 500 รูเบิล จากการเริ่มเดินรองเท้าซึ่งคำนวณภาระภาษีรอการตัดบัญชี:

500 ถู * 20% = 100 ถู

เราจะสร้างใบรับรองการคำนวณสินทรัพย์และหนี้สินภาษีสำหรับเดือนกรกฎาคม:

ดังที่เห็นได้จากรูป ในวันที่ 26 กรกฎาคม งบการคำนวณถูกสร้างขึ้นเฉพาะในส่วน “สินทรัพย์และหนี้สินภาษีเงินได้รอการตัดบัญชี” เท่านั้น (ในเดือนกรกฎาคมจะมีการชำระหนี้สินภาษีเงินได้รอการตัดบัญชี)

ในคอลัมน์ที่สองของรูป 26 (“ รับรู้ก่อนหน้านี้”) สะท้อนถึงการรับรู้ผลแตกต่างชั่วคราวจำนวน 500 รูเบิลที่เกิดขึ้นเมื่อเดือนที่แล้ว ผลแตกต่างชั่วคราวที่ต้องเสียภาษีที่รับรู้จะชำระคืนทุกเดือนในจำนวน:

500 ถู /24เดือน = 20.83 ถู.

การชำระคืนหนี้สินภาษีเงินได้รอการตัดบัญชี:

20.83 รูเบิล * 2% = 4.17 ถู

มีอย่างน้อยสองตัวเลือกสำหรับการบัญชีสำหรับชุดทำงาน: เมื่อพนักงานขององค์กรใช้ชุดทำงาน และเมื่อชุดทำงานถูกโอนไปยังพนักงานของผู้รับเหมา

ไม่ว่าในกรณีใด การผ่านรายการชุดทำงานจะดำเนินการในลักษณะเดียวกันโดยมีเอกสารการรับสินค้าและบริการตามปกติ ธุรกรรมการรับจะเป็นดังนี้:

โดย บันทึกการส่งมอบจากซัพพลายเออร์:

ด 10.10 กะรัต 60.01 - สำหรับราคาชุดทำงานที่ไม่รวมภาษีมูลค่าเพิ่ม

ด 19.03 กะรัต 60.01 - สำหรับจำนวนภาษีมูลค่าเพิ่มจากซัพพลายเออร์

โดย ใบแจ้งหนี้จากซัพพลายเออร์:

ด 68.02 กะรัต 19.03 - สำหรับจำนวนภาษีมูลค่าเพิ่ม

จากนั้นเมื่อมีการออกชุดทำงานให้กับพนักงาน พวกเขาจึงต้องกรอกเอกสาร เมื่อถ่ายโอนชุดทำงานและอุปกรณ์พิเศษให้กับพนักงานจำเป็นต้องอาศัยมติของกระทรวงแรงงานหมายเลข 51 เมื่อวันที่ 18 ธันวาคม 2541 คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียหมายเลข 135n วันที่ 26 ธันวาคม 2546 และ การกระทำภายในท้องถิ่นขององค์กร

ความจริงก็คือชุดทำงานและอุปกรณ์พิเศษมีอายุการใช้งานในระหว่างที่ต้นทุนของชุดทำงานควรถูกตัดออกในส่วนเท่า ๆ กัน (ในลักษณะเส้นตรง) ไปยังบัญชีค่าใช้จ่าย อนุญาตให้ตัดค่าชุดทำงานออกได้ครั้งเดียวสำหรับเหตุการณ์การบาดเจ็บส่วนบุคคลที่น้อยกว่าหนึ่งปี

ไม่ว่าในกรณีใดจะมีการร่างเอกสารในโปรแกรม:

/คลังสินค้า/ - /ชุดทำงานและอุปกรณ์/- การโอนวัสดุไปสู่การดำเนินงาน คลิกปุ่มสร้าง

ในเอกสารที่เปิดขึ้นโดยใช้ปุ่ม "เพิ่ม" หรือ "การเลือก" ให้กรอกข้อมูลรายการบุคคลและวัตถุประสงค์การใช้งานซึ่งคุณต้องลงทะเบียนตัวเลือกในการตัดค่าชุดทำงานเป็นค่าใช้จ่าย

หากเป็นบางส่วน เราเลือกวิธีเชิงเส้นและลงทะเบียน SPI

หากค่าใช้จ่ายเต็มจำนวนต่อเดือนในการโอนเป็นวิธีการชำระเงินคืนเมื่อโอนเข้าดำเนินการ

การตัดจำหน่ายต้นทุนชุดทำงานและอุปกรณ์พิเศษเพื่อการบัญชีภาษี

ตามกฎแล้วเสื้อผ้าทำงานมีราคาน้อยกว่า 100,000 รูเบิลและจัดเป็นทรัพย์สินที่ไม่สามารถคิดค่าเสื่อมราคาได้ ทรัพย์สินดังกล่าวสามารถตัดออกเป็นค่าใช้จ่ายเต็มจำนวน ณ เวลาที่โอนและจดหมายจาก Federal Tax Service ยังอนุญาตให้ตัดค่าชุดทำงานออกเป็นส่วนเท่า ๆ กันในระหว่าง SPI องค์กรเป็นผู้ตัดสินใจว่าจะเลือกวิธีใดและบรรจุไว้ในนโยบายการบัญชี

ตามเอกสาร การว่าจ้างเสื้อผ้าพิเศษเกิดจากการเดินสาย:

ด 10.11.1 (หรือ 2) กะรัต 10.10 - สำหรับมูลค่าชุดทำงาน

การตัดจำหน่ายต้นทุนจะสะท้อนให้เห็น ในช่วงปลายเดือนสายไฟ:

ด 20 กะรัต 10.11.1

ในเวลาเดียวกัน การผ่านรายการจะถูกสร้างขึ้นในบัญชีนอกงบดุลภายใต้เดบิตบัญชี มค.02เสื้อผ้าพิเศษถูกกำหนดให้กับพนักงานขององค์กร

หลังจากกรอกเอกสารแล้วคุณจะต้องพิมพ์ใบแจ้งยอด MB-7 (หรือข้อกำหนด - ใบแจ้งหนี้เมื่อตัดค่าชุดทำงานทั้งหมดเป็นค่าใช้จ่าย)

หลังจากสิ้นสุดอายุการใช้งานของชุดทำงานที่ออกให้แล้ว การกำจัดจะแสดงอยู่ในเอกสาร:

/คลังสินค้า/ - /ชุดทำงานและอุปกรณ์/ - การกำจัดวัสดุ คลิกปุ่มสร้าง

.JPG)

หากต้องการกรอกส่วนที่เป็นตารางให้ใช้ปุ่ม "กรอก" จากนั้นคุณจะสามารถกรอกได้โดยอัตโนมัติ บนแท็บ "ตัดค่าใช้จ่าย" เลือกตัวเลือกในการกำหนดต้นทุนเป็นค่าใช้จ่าย

ตามสัญญา หากความรับผิดชอบขององค์กรของคุณรวมถึงการจัดเตรียมชุดพิเศษและอุปกรณ์พิเศษให้กับพนักงานของผู้รับเหมาที่เกี่ยวข้องกับการปฏิบัติงานตามสัญญาสำหรับองค์กรของคุณ จะไม่มีการขายชุดป้องกันที่ระบุ เนื่องจากองค์กรของคุณยังคงเป็น เจ้าของทรัพย์สินที่ระบุ

ในกรณีนี้ การโอนและการคืนชุดทำงานและอุปกรณ์พิเศษหลังการใช้งานเกิดขึ้นบนพื้นฐานของใบรับรองการยอมรับที่ร่างขึ้นในรูปแบบใด ๆ

ค่าชุดทำงานและอุปกรณ์พิเศษจะถูกตัดออกตามปกติตามมาตรฐานที่กำหนด

/ "สารานุกรมการบัญชี "Profirosta"

21.07.2017

ข้อมูลในหน้านี้ถูกค้นหาโดยคำค้นหาต่อไปนี้: หลักสูตรนักบัญชีในครัสโนยาสค์, หลักสูตรการบัญชีในครัสโนยาสค์, หลักสูตรนักบัญชีสำหรับผู้เริ่มต้น, 1C: หลักสูตรการบัญชี, การเรียนรู้ทางไกล, การฝึกอบรมนักบัญชี, หลักสูตรการฝึกอบรม เงินเดือนและบุคลากร, การฝึกอบรมขั้นสูงสำหรับนักบัญชี, การบัญชี สำหรับผู้เริ่มต้น

บริการบัญชี, การประกาศ VAT, การประกาศกำไร, การบัญชี, การรายงานภาษี, บริการการบัญชีครัสโนยาสค์, การตรวจสอบภายใน, การรายงาน OSN, การรายงานสถิติ, การรายงานกองทุนบำเหน็จบำนาญ, บริการการบัญชี, การจ้างบุคคลภายนอก, การรายงาน UTII, การทำบัญชี, การสนับสนุนการบัญชี , ให้บริการด้านบัญชี, ความช่วยเหลือ นักบัญชี, การรายงานผ่านอินเทอร์เน็ต, จัดทำคำประกาศ, ต้องการนักบัญชี, นโยบายการบัญชี, การลงทะเบียนของผู้ประกอบการรายบุคคลและ LLC, ภาษีผู้ประกอบการรายบุคคล, 3-NDFL, องค์กรการบัญชี

สิ่งตีพิมพ์ในหัวข้อ

-

ชีวประวัติของเอเลน่า โกลูโนวา

ชีวประวัติของเอเลน่า โกลูโนวา

วิธีคำนวณคะแนน ◊ คะแนนจะคำนวณตามคะแนนที่ได้รับในสัปดาห์ที่ผ่านมา ◊ คะแนนจะได้รับสำหรับ: ⇒ เยี่ยมชม...

-

ราชาแห่งถ้วย ความหมายและลักษณะของไพ่

ราชาแห่งถ้วย ความหมายและลักษณะของไพ่

การทำนายดวงชะตาด้วยไพ่ทาโรต์เป็นศาสตร์ทั้งหมด ลึกลับ และแทบจะเข้าใจยากสำหรับผู้ที่ไม่ได้ฝึกหัด มันขึ้นอยู่กับสัญญาณลึกลับและ...