Cum să anulați îmbrăcămintea de lucru în 1c. Contabilitatea îmbrăcămintei de lucru într-o organizație: contabilitate și fiscalitate

Contabilitatea îmbrăcămintei de lucru în 1C 8.3 este complet automatizată. Să ne uităm la fiecare pas în detaliu folosind un exemplu clar și să analizăm:

- ce setări trebuie făcute în 1C;

- cum să anulați îmbrăcămintea de lucru în 1C 8.3;

- Ce document poate fi folosit pentru a documenta returnarea îmbrăcămintei de lucru de la utilizare?

05 iulie Organizația a achiziționat îmbrăcăminte de lucru: halat de damă „Safari” - 1 bucată. costă 885 de ruble. (inclusiv TVA 18%).

Pe 20 august, din depozitul principal, Ksenia Vitalievna Aksyutina a primit îmbrăcăminte specială - un halat de femei "Safari" în valoare de 1 bucată.

Pe 14 decembrie, halatul de femei „Safari” a fost returnat din serviciu din cauza concedierii unui angajat.

Conform politicii contabile, metoda de rambursare a costului îmbrăcămintei de lucru este stabilită pentru NU și BU - liniară. Perioada de utilizare - 5 luni. Costurile sunt luate în considerare ca parte a costurilor materiale ale atelierului de vopsire.

Să ne uităm la instrucțiunile pas cu pas pentru a crea un exemplu.

| Data | Debit | Credit | Suma contabilă | Suma NU | Numele operațiunii | Documente (rapoarte) în 1C | |

| Dt | CT | ||||||

| 5 iulie | 750 | 750 | 750 | Acceptarea îmbrăcămintei speciale pentru înregistrare | |

||

| 135 | 135 | Acceptare pentru contabilitate TVA | |||||

| 20 august | 750 | 750 | 750 | Stergerea materialelor | |||

| 750 | 750 | Reflectarea costului îmbrăcămintei de lucru utilizate într-un cont în afara bilanţului | |||||

| 30 septembrie | 150 | 150 | 150 | Închiderea lunii - Rambursarea costului îmbrăcămintei de lucru și echipamentelor speciale |

|||

| 14 decembrie | 150 | 150 | 150 | Rambursarea costului îmbrăcămintei de lucru | |||

| 150 | 150 | 150 | Restituirea îmbrăcămintei de lucru din uz | ||||

| 750 | 750 | Radierea costului îmbrăcămintei de lucru utilizate dintr-un cont în afara bilanţului | |||||

Setări contabile pentru îmbrăcăminte de lucru

Setările politicii contabile

Determinați metoda de plată a costului îmbrăcămintei de lucru în scopuri NU în secțiune Principal - Setări - Impozite și rapoarte - Fila Impozit pe venit.

- O dată - costul îmbrăcămintei de lucru la NU va fi rambursat la momentul punerii în funcțiune.

Intrarea în haine de lucru

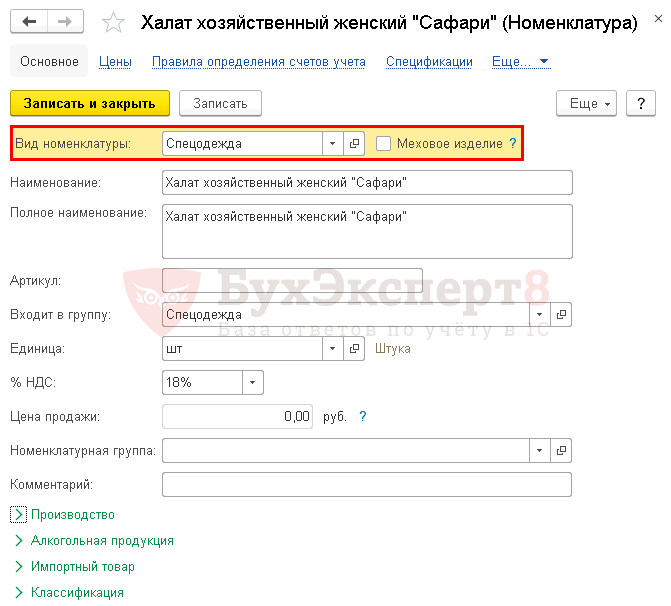

Aduceți-vă îmbrăcămintea de protecție carte de referință Nomenclatura in sectiune Directoare - Produse si servicii - Nomenclator.

Vă rugăm să indicați pe card:

- Tip de nomenclatură - Îmbrăcăminte de lucru.

Scopul utilizării

- Nume - un nume care descrie mai pe deplin utilizarea îmbrăcămintei de lucru (sau un nume unic) pentru a nu confunda acest scop.

- Cantitate conform standardului de emitere - câmp informativ, folosit doar pentru completarea rubricii Cantitateîn document Transferul materialelor în exploatare . Standardele de probleme nu sunt urmărite în program.

- Metoda de rambursare - metoda de anulare a costului pentru BU și NU (doar dacă metoda este specificată - Indicat la punerea în funcțiune ).

- Metoda de înregistrare a cheltuielilor - metoda de contabilizare a costurilor.

Scopul utilizării este specificat separat pentru fiecare articol de îmbrăcăminte de lucru. Dacă utilizați îmbrăcăminte de lucru în diferite departamente (costurile sunt reflectate diferit) sau parametrii pentru emiterea acestora sunt diferiți, atunci creați un scop separat pentru utilizarea îmbrăcămintei de lucru în 1C 8.3 pentru fiecare parametru. Bukhekspert8 Nu recomandăm modificarea parametrilor unui scop de utilizare deja introdus.

Achiziționarea hainelor de lucru

Reflectați postarea îmbrăcămintei de lucru în secțiune Achiziții - Achiziții - Chitanțe (acte, facturi).

În secțiunea tabelară, indicați numele îmbrăcămintei de lucru primite de organizație, cantitatea și costul acesteia.

Familiarizați-vă cu nuanțele de completare a fiecărui câmp și coloană

Postări

Radierea (eliberarea) de îmbrăcăminte de lucru în 1C 8.3

Cum să anulați îmbrăcămintea de lucru în 1C 8.3? Eliberați îmbrăcăminte specială cu un document Transferul materialelor în exploatare in sectiune Depozit - Îmbrăcăminte și echipamente de lucru - Transferul materialelor în exploatare.

Completați fila Îmbrăcăminte de lucruîmbrăcăminte specială transferată:

- Individual - un angajat care a primit îmbrăcăminte specială;

- Scopul utilizării - .

Postări

Rambursarea costului îmbrăcămintei de lucru în 1C 8.3

Parametrii de rambursare sunt setati:

- pentru BU - în document Transferul materialelor în exploatare ;

- pentru NU - în setările politicii contabile.

Rambursarea lunară a costului are loc la finalizare Proceduri Închiderea lunii operare Rambursarea costului îmbrăcămintei de lucru și echipamentelor speciale în 1C 8.3, secțiunea Operațiuni – Închiderea perioadei – Închiderea lunii.

Halatul de femei „Safari” i-a fost eliberat angajatului pe 20 august. Prin urmare, rambursarea costului începe din septembrie.

Costul este rambursat în același mod pentru lunile următoare până când este rambursat integral. La eliminarea (returnarea) îmbrăcămintei de lucru, costul este rambursat pentru ultima lună în documentul de eliminare, de exemplu, în document Returnarea materialelor de la utilizare .

Calculul sumei lunare:

Suma lunară cu care se rambursează costul îmbrăcămintei de lucru este calculată corect în 1C.

Returnarea hainelor de lucru la concedierea unui angajat în 1C 8.3

Aranjați ca angajatul să returneze îmbrăcămintea de lucru document Returnarea materialelor de la utilizare in sectiune Depozit - Îmbrăcăminte și echipamente de lucru - Retur de materiale din uz.

Document Returnarea materialelor de la utilizare Utilizați numai dacă îmbrăcămintea de lucru returnată este potrivită pentru utilizare ulterioară. Dacă îmbrăcămintea de lucru este nepotrivită, anulați-o cu un document Eliminarea materialelor din service in sectiune Depozit - Îmbrăcăminte și echipamente de lucru - Eliminarea materialelor din uz.

Pe fila Îmbrăcăminte de lucru indicați îmbrăcămintea de lucru care se returnează, documentul de lot emitent și angajatul care o returnează.

Documentul poate fi completat automat cu articolele de îmbrăcăminte de lucru din nomenclatură în uz făcând clic pe butonul Umplere - Umplere cu rest.

Postări

Vezi și:

Dacă sunteți abonat la sistemul de contabilitate BukhExpert8: Rubricator 1C, atunci citiți materialul suplimentar

Configurare: 1C: Contabilitate

Versiunea de configurare: 3.0.54.20

Data publicarii: 25.12.2017

Dacă organizația ține evidența îmbrăcămintei de lucru, atunci mai întâi trebuie să verificați setările corespunzătoare din politica contabilă.

1) Modificarea funcționalității programului.

secțiunea Principală - Funcționalitate - fila Inventar, bifați caseta „Haine de lucru și echipamente speciale”

2) Stabilirea politicilor contabile.

Pentru a configura metoda de plată a costului îmbrăcămintei de lucru în contabilitatea fiscală, trebuie să specificați parametrii din fila „Taxe și rapoarte”.

Deci, secțiunea Principală - Politici contabile. Indicăm perioada de valabilitate a politicii contabile. Metoda de evaluare a stocurilor (obligatorie), cont de cost. Bifați căsuța „PBU 18 „Contabilitatea calculelor impozitului pe profit” este aplicată și apoi urmați linkul de mai jos „Configurarea impozitelor și rapoartelor”

— Stabilirea de taxe și rapoarte.

În fila „Sistem fiscal”, setați formularul necesar. (Cu un sistem simplificat, unele marcaje vor fi indisponibile).

Fila „Impozit pe venit” stabilește metoda de rambursare a costului îmbrăcămintei de lucru (la un moment dat, pot apărea diferențe temporare dacă metoda liniară este selectată în contabilitate), în exemplul nostru vom selecta „Indicat la transferul în funcțiune”.

Să ne uităm la un exemplu. Organizația cumpără de la furnizor îmbrăcăminte de lucru și anume costume încărcătoare de vară (sacou și pantaloni) - 6 piese pentru 6 muncitori. Prin plată anticipată. Organizația a stabilit standarde pentru eliberarea îmbrăcămintei de lucru: costum încărcător de vară - 1 bucată. timp de un an. Dacă aveți probleme la configurarea programului, puteți oricând să urmați cursuri de contabilitate care vă vor ajuta să înțelegeți caracteristicile contabilității.

1 pas. Plata catre furnizor.

Cream un ordin de plata in sectiunea Banca si casierie - Ordine de plata - Creare

Completam documentul. În câmpul „Stare”, setați Plătit și urmați hyperlinkul „Introduceți un document de debit din contul curent”

Documentul este generat automat dintr-un ordin de plată completat anterior. Verificăm acuratețea și debifăm caseta de selectare „Confirmat prin extras de cont bancar”, deoarece Fondurile nu au fost încă debitate din contul curent.

Deci, operațiunea de anulare a fondurilor a fost finalizată, bifați caseta. Executa. Pentru a vizualiza tranzacțiile de carte Dt/Kt

Glisați și închideți.

Pasul 2. Contabilitate pentru primirea îmbrăcămintei de lucru

Efectuam chitanta. secțiunea Achiziții - Achiziții (acte, facturi) - Chitanțe - Selectați „Bunuri (factură).

Completam documentul. Asigurați-vă că tipul de contract este „Cu furnizor”. Faceți clic pe butonul Adăugați.

În câmpul „Nomenclatură”, selectați îmbrăcămintea de lucru primită (în directorul „Nomenclatură”, numele îmbrăcămintei de lucru primite trebuie introdus în folderul „Haine de lucru”).

Contabilitate 10.10

Postări generate conform documentelor cărții. Dt/Kt

Pasul 3. Transferul îmbrăcămintei de lucru pentru utilizare

Meniu: Depozit - Îmbrăcăminte și echipamente de lucru - Transfer de materiale în exploatare - Buton Creare.

Completam documentul. carte.Adăugați, selectați îmbrăcăminte specială, indicați persoana căreia i se eliberează.

În directorul „Utilizați Scopuri”, trebuie să faceți clic pe butonul Creare. În formularul care se deschide, indicați denumirea scopului de utilizare, obiectul pentru care se stabilește acest scop de utilizare, cantitatea de îmbrăcăminte de lucru conform standardului de emitere, modalitatea de rambursare a costului, perioada de utilizare a îmbrăcăminte de lucru, metoda de reflectare a cheltuielilor la plata costului îmbrăcămintei de lucru.

Un exemplu de postări care s-au format în carte. Dt/Kt

La postarea unui document, costul îmbrăcămintei de lucru „Costumul încărcător (vara)”, pentru care se stabilește metoda de rambursare a costului „Rambursarea costului la transferul în exploatare”, este anulat în debitul contului 20.01 „Producție principală”. ” integral atât în contabilitate, cât și în contabilitate fiscală (înregistrarea nr. 7).

În scopul monitorizării disponibilității îmbrăcămintei de protecție în exploatare, pentru costul îmbrăcămintei de protecție trecute în exploatare, la înregistrarea unui document, se fac înregistrări în debitul contului extrabilanțiar MTs.02 „Haine de lucru în exploatare. " (înscrierea nr. 14).

Prin lege, toate organizațiile trebuie să pună la dispoziție angajaților lor îmbrăcăminte specială, deoarece este necesar să îi protejeze de influențele nedorite ale mediului în timpul îndeplinirii sarcinilor lor.

Contabilitatea îmbrăcămintei de lucru în 1C 8.3 Contabilitatea 3.0 se efectuează în conformitate cu Ordinul Ministerului Muncii nr. 997n. În aceste instrucțiuni pas cu pas, vom analiza în detaliu întregul proces de anulare a îmbrăcămintei de lucru în 1C cu durate de viață utile diferite, datorită faptului că standardele contabile pentru acestea diferă.

În primul rând, trebuie să reflectați în program achiziția în sine a îmbrăcămintei de lucru. Pentru a face acest lucru, accesați secțiunea „Achiziții” și creați un nou document „Chitanțe (acte, facturi)”.

Completați antetul documentului, indicând detaliile standard ale furnizorului, organizației dumneavoastră și unde vor fi listate bunurile achiziționate.

În cazul nostru, organizația achiziționează cizme de cauciuc, un halat de bumbac albastru și mănuși de bumbac. După cum puteți vedea, în figura de mai sus, toate articolele au un cont contabil de 10,10. 1C 8.3 l-a completat automat.

Dacă acest lucru nu se întâmplă în cazul dvs., mergeți la cardul articolului corespunzător și asigurați-vă că „Haine de lucru” este setat ca tip de articol.

Vom verifica si regulile de stabilire a conturilor contabile pentru cizmele de cauciuc pe care le cumparam. Scorul ei de prioritate este 10,10.

Nu vom completa nimic altceva în acest document. Acum o puteți efectua și verifica corectitudinea formării mișcărilor.

Transfer în exploatare

După ce faptul primirii îmbrăcămintei de lucru a fost reflectat în 1C 8.3, aceasta a început să fie listată în depozitul principal ca contul 10.10. Acum îl puteți emite direct angajaților organizației. Documentul „Transfer de materiale pentru funcționare” este utilizat în acest scop. Îl puteți crea pe baza chitanței de îmbrăcăminte de lucru pe care tocmai am creat-o.

1C Contabilitatea a completat automat toate câmpurile posibile, dar să presupunem că vrem să punem în funcțiune doar 10 cizme de cauciuc. În secțiunea tabelară indicăm fizicul persoană - Abramov Gennady Sergeevich. El este cel care va fi acum creditat cu cizme de cauciuc.

Acordați o atenție deosebită completării coloanei „Scopul de utilizare”, care este marcată în imaginea de mai sus. Conține un element al unui director special, care indică procedura de rambursare a costului îmbrăcămintei speciale și echipamentelor speciale.

Puteți completa singur acest ghid. În exemplul nostru, a fost aleasă metoda liniară de achitare a costului. Vom reflecta cheltuielile pe contul 25.

Să presupunem că durata de viață utilă a cizmelor de cauciuc din acest exemplu de atribuire va fi de 11 luni. În conformitate cu legea, astfel de îmbrăcăminte de lucru poate fi anulată imediat dacă perioada nu depășește 12 luni.

După introducerea tuturor datelor, documentul poate fi procesat.

Eliminarea îmbrăcămintei de lucru

Pe baza transferului materialelor în exploatare, această îmbrăcăminte de lucru poate fi anulată.

Documentul a fost completat automat și tot ce trebuia să facem a fost să schimbăm numărul de cizme de cauciuc care trebuiau anulate.

După postarea documentului în postări, puteți verifica că toate cizmele în valoare de 10 bucăți au fost șters din contul MTs.02.

Întoarcerea din serviciu

Uneori, în practică, există cazuri când îmbrăcămintea de lucru trebuie returnată de la utilizare. Pot exista multe motive pentru acest fenomen, de exemplu, concedierea, concediul medical, călătoria de afaceri sau transferul unui angajat.

Un document pentru returnarea utilizării acestora poate fi creat pe baza transferului materialelor în exploatare.

În acest caz, la fel ca în exemplul anterior, trebuie doar să indicați cantitatea. Imaginea de mai jos arată un exemplu de returnare a unei perechi de cizme Wellington.

După postarea documentului, vedem că o pereche în valoare de 150 de ruble a fost anulată din contul MTs.02. Contul de contabilitate boots s-a schimbat de la 10.11.1 (în service) la 10.10 (în depozit).

Rambursarea costului

Vom adăuga încă un articol la transferul de îmbrăcăminte de lucru introdus anterior - „Robă de bumbac albastru” în cantitate de 5 bucăți. În scopul utilizării halatului, indicăm că durata de viață a acestuia va fi de 18 luni, adică un an și jumătate.

Rambursarea costului halatului se va face la sfârșitul lunii. În exemplul nostru, toate documentele au fost postate din septembrie 2017. În acest sens, operațiunea de care avem nevoie pentru achitarea costului halatului va fi efectuată la sfârșitul lunii octombrie 2017. O schemă similară este utilizată pentru amortizarea mijloacelor fixe.

Să ne uităm la intrările create de operațiunea de rambursare a costului îmbrăcămintei de lucru și echipamentelor speciale din octombrie 2017. După cum se arată în figura de mai jos, a fost făcută o anulare pentru halat în valoare de 97,22 ruble. Această sumă va fi utilizată pentru a rambursa valoarea acestei poziții în termen de 18 luni.

În conformitate cu datele specificate în utilizarea prevăzută, calculul s-a dovedit după cum urmează:

- 5 (număr de halate) * 350 (prețul unui halat de baie) / 18 (durată de viață utilă) = 97,22 ruble.

Raportare

Să creăm un bilanţ pentru contul 10.11.1 pentru octombrie 2017. Vă rugăm să rețineți că pentru a clarifica disponibilitatea îmbrăcămintei de lucru și a echipamentelor speciale în depozit, trebuie să utilizați contul 10.10.

În figura de mai jos, vedem nu numai care a fost suma pentru halat la sfârșitul și începutul lunii octombrie, ci și cele 97,22 ruble rambursate.

Potrivit art. 221 din Codul Muncii al Federației Ruse, în munca în condiții de muncă dăunătoare și (sau) periculoase, precum și în munca desfășurată în condiții speciale de temperatură sau asociată cu poluare, lucrătorilor li se acordă gratuit îmbrăcăminte specială, încălțăminte specială și alte persoane. echipament de protecție, precum și agenți de spălare și (sau) neutralizanți în conformitate cu standardele standard, care sunt stabilite în modul stabilit de Guvernul Federației Ruse.

Îmbrăcămintea specială este echipamentul individual de protecție pentru angajații unei organizații. Acestea includ:

- îmbrăcăminte specială;

- pantofi speciali;

- echipamente de siguranță (salopete, costume, inclusiv cele izolatoare, jachete, pantaloni, halate, haine scurte de blană, paltoane din piele de oaie, pantofi diverși, mănuși, ochelari, căști de protecție, măști de gaz, aparate de protecție respiratorie, protecție a feței, protecția auzului, protecția ochilor și altele tipuri de îmbrăcăminte specială și dispozitive de siguranță).

Lista specifică a instrumentelor de muncă luate în considerare ca parte a îmbrăcămintei speciale este stabilită de organizație, pe baza specificului procesului tehnologic din industrii și alte sectoare ale economiei (clauzele 2, 7, 8 din Instrucțiunile metodologice nr. 135n) .

Angajatorul, pe cheltuiala proprie, este obligat, în conformitate cu standardele stabilite, să asigure eliberarea la timp a îmbrăcămintei speciale, încălțămintei speciale și a altor echipamente individuale de protecție, precum și depozitarea, spălarea, uscarea, repararea și înlocuirea acestora (Partea 3). al articolului 221 din Codul Muncii al Federației Ruse).

Contabilitatea îmbrăcămintei de lucru

Procedura de menținere a evidenței contabile a îmbrăcămintei de lucru este determinată de Orientările metodologice pentru contabilizarea uneltelor speciale, dispozitivelor speciale, echipamentelor speciale și îmbrăcămintei speciale (aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 26 decembrie 2002 nr. 135n) ( denumite în continuare Ghid).

În funcție de cost și de durata de viață utilă, îmbrăcămintea de lucru poate fi împărțită în trei categorii:

- Prima categorie: îmbrăcăminte de lucru cu o durată de viață mai mică de 12 luni.

- A doua categorie: îmbrăcăminte de lucru cu o durată de viață utilă mai mare de 12 luni, neincluse în mijloace fixe conform criteriului costului conform PBU 6/01 „Contabilitatea mijloacelor fixe” (paragraful 4, clauza 5 din PBU 6/01) și contabilitate politica întreprinderii.

- A treia categorie: îmbrăcăminte de lucru inclusă în mijloacele fixe (durată utilă de peste 12 luni, costând peste 40.000 de ruble).

Îmbrăcămintea de lucru aparținând primei categorii este luată în considerare ca parte a stocurilor, indiferent de cost (clauza 2 din Ghid). Totodată, acesta poate fi anulat în conturile de contabilitate de costuri la un moment dat pentru a reduce intensitatea forței de muncă a muncii contabile (clauza 21 din Instrucțiunile metodologice).

Îmbrăcămintea de lucru, care aparține categoriei a doua, este luată în considerare ca parte a stocurilor, dar nu poate fi anulată în conturile de cost la un moment dat. Costul acestuia este rambursat în mod liniar pe baza duratei de viață utilă stipulată în standardele standard ale industriei pentru eliberarea gratuită a îmbrăcămintei de lucru, precum și în regulile de furnizare a lucrătorilor cu îmbrăcăminte de lucru (clauza 26 din Ghid).

Pentru a asigura controlul asupra siguranței îmbrăcămintei de lucru după punerea în funcțiune, acestea sunt înregistrate într-un cont extrabilanțiar (clauza 23 din Ghid). În programul 1C: Contabilitate 8, în aceste scopuri se utilizează contul extrabilanțiar MTs.02 „Haine de lucru în exploatare”.

Îmbrăcămintea de lucru, care aparține categoriei a treia, este contabilizată în modul utilizat pentru contabilizarea mijloacelor fixe.

Contabilitatea fiscală a îmbrăcămintei de lucru

Costul îmbrăcămintei de lucru aparținând primei și a doua categorii este inclus în costurile materiale la momentul în care acestea sunt puse în funcțiune (clauza 3, clauza 1, articolul 254 din Codul fiscal al Federației Ruse).

Vă rugăm să rețineți! Ca urmare a contabilizării celei de-a doua categorii de îmbrăcăminte de lucru, apare o diferență temporară, deoarece în contabilitate costul unei astfel de îmbrăcăminte de lucru este anulat treptat (în mod liniar), dar în contabilitatea fiscală radierea se efectuează la un moment dat ( cheltuieli materiale).

Contabilitatea îmbrăcămintei de lucru în software-ul „1C: Enterprise Accounting 8”

Procedura de contabilizare a îmbrăcămintei de lucru în depozit, punerea în funcțiune și anularea costului acesteia ca costuri de producție trebuie reflectată în politica contabilă.

În programul „1C: Contabilitate întreprindere 8”, pentru a contabiliza îmbrăcămintea de lucru, conturile 10.10 „Echipament special și îmbrăcăminte specială în depozit”, 10.11.1 „Îmbrăcăminte specială în exploatare”, precum și contul în afara bilanţului MTs. 02 Se folosesc „îmbrăcăminte de lucru în funcțiune”.

În acest articol vom analiza trei moduri de a plăti costul îmbrăcămintei de lucru:

- rambursează costul la transferul în exploatare;

- liniar;

- proporțional cu volumul produselor (lucrări, servicii).

Vom lua în considerare, de asemenea, modul în care se reflectă operațiunile care implică eliberarea de îmbrăcăminte de protecție peste standarde. Folosind exemple specifice, vom analiza ce documente sunt folosite pentru a genera intrări pentru contabilizarea îmbrăcămintei de lucru și modul în care reflectarea operațiunilor de eliberare a îmbrăcămintei de lucru pentru funcționare afectează impozitul pe venit.

Să ne uităm la caracteristicile contabilității folosind un exemplu.

La 15 iunie 2013, Voskhod LLC a achiziționat 5 bucăți de salopetă de la furnizorul Tekstilshchik LLC la un preț de 1.180 de ruble. (inclusiv TVA), cizme de cauciuc în valoare de 7 perechi la prețul de 590 de ruble. (inclusiv TVA) și mănuși în valoare de 15 perechi la un preț de 33,6 ruble. (inclusiv TVA). Organizația a stabilit următoarele standarde pentru eliberarea îmbrăcămintei de lucru: salopete - 1 bucată pe an, cizme de cauciuc - 1 pereche timp de doi ani.

Chitanțe de îmbrăcăminte de lucru

Recepția de îmbrăcăminte de lucru, precum și orice valoare materială dobândită, se reflectă cu ajutorul documentului „Recepție de bunuri și servicii”. Antetul documentului spune:

- depozitul în care se primește îmbrăcămintea de lucru achiziționată;

- contrapartea furnizor;

- acordul în baza căruia se face achiziția.

În partea tabelară a documentului din fila „Marfuri”, este reflectată o listă de valori achiziționate, indicând cantitatea, costul și cota de TVA:

Pe baza documentului „Recepție bunuri și servicii” se introduc datele facturii prezentate de furnizor. Pentru a introduce o factură, puteți urma hyperlinkul, care este evidențiat cu albastru în partea de jos a documentului „Primire de bunuri și servicii”, sau utilizați fila „Factură”. Factura trebuie să indice numărul și data primirii:

În urma afișării documentului „Recepție bunuri și servicii”, se generează tranzacții care reflectă primirea îmbrăcămintei de lucru la depozit și apariția datoriilor față de furnizor, precum și valoarea TVA-ului primit:

Transferul în exploatare a îmbrăcămintei de lucru

Eliberarea îmbrăcămintei de lucru este reflectată cu ajutorul documentului „Transfer de materiale pentru funcționare”. Puteți accesa jurnalul de documente prin:

Meniu: Nomenclator și depozit - Îmbrăcăminte și echipamente de lucru - Transferul materialelor în exploatare

La adăugarea unui nou document, în fila „Îmbrăcăminte de lucru”, este indicată o listă cu îmbrăcămintea de lucru eliberată angajaților (în cazul nostru, acestea sunt salopete, cizme de cauciuc și mănuși):

În coloana „Scopul de utilizare” există informații despre metoda de plată a costului îmbrăcămintei de lucru și standardul de emitere. Să luăm în considerare în detaliu ce informații sunt indicate pe cardul de destinație.

Fiţi atenți! Scopul de utilizare este specificat pentru fiecare articol separat (câmpul „Nomenclatură”), astfel încât scopul creat de utilizare pentru salopete nu poate fi folosit în viitor pentru mănuși.

În numele scopului de utilizare, puteți indica modul în care va fi folosită îmbrăcămintea de lucru, durata de viață a acesteia (până la un an sau mai mult de un an). Fișa de atribuire indică cantitatea conform standardului de emitere, modalitatea de rambursare a costului (conform datelor contabile), durata de viață utilă în luni (important la utilizarea opțiunii de rambursare „liniară”) și metoda de reflectare a cheltuielilor (i.e. , un cont de cost și analize pentru care îmbrăcămintea specială va fi anulată):

După cum sa menționat mai devreme, costul îmbrăcămintei de lucru cu o durată de viață utilă mai mică de un an este anulat drept cheltuieli imediat în momentul punerii în funcțiune (în cazul nostru, la contul 20 „Producție principală”) atât în contabilitate, cât și în contabilitate fiscală. , în urma cărora nu apar diferenţe permanente şi temporare . Pentru astfel de îmbrăcăminte de lucru, metoda de rambursare a costurilor este setată la „Rambursează costul la transferul în exploatare”.

Fiţi atenți!„Metoda de debursare” specificată pe cardul de atribuire a utilizării reflectă setarea contabilă. În contabilitatea fiscală, costul este anulat automat drept cheltuieli. Pentru îmbrăcămintea de lucru cu o durată de viață utilă mai mică de un an (pentru care se efectuează simultan anularea în contabilitate și contabilitate fiscală), indicatorul „Durata de viață utilă” conține informații auxiliare pentru analiză care nu afectează rezultatele documentului.

Să creăm o atribuire de utilizare pentru cizme. După cum s-a menționat mai devreme, dacă durata de viață utilă a îmbrăcămintei de lucru este mai mare de 12 luni, atunci în contabilitate costul unei astfel de îmbrăcăminte de lucru va fi anulat treptat ca cheltuieli pe întreaga durată de viață utilă în cote egale (metoda liniară), iar în contabilitatea fiscală se va scrie. -off se face la un moment dat, rezultând o diferență temporară.

Vă rugăm să rețineți! În scopul utilizării, este posibil să se indice și metoda de achitare a costului „Proporțional cu volumul produselor (lucrări, servicii)”, dar nu este aplicabilă îmbrăcămintei de lucru. Poate fi aplicat doar pe echipamente speciale.

La anularea costului proporțional cu volumul produselor (lucrări, servicii), valoarea rambursării costului echipamentelor speciale se determină pe baza indicatorului natural al volumului de produse (lucrări, servicii) în perioada de raportare și raportul dintre costul real al obiectului echipamentului special și volumul așteptat al producției de produse (lucrări, servicii) pe întreaga durată de viață utilă estimată a obiectului specificat.

Utilizarea metodei de anulare a costului proporțional cu volumul produselor (lucrări, servicii) este recomandată pentru acele tipuri de echipamente speciale, a căror durată de viață utilă este direct legată de cantitatea de produse produse (lucrări, servicii) , de exemplu, matrițe, matrițe, role de rulare etc.

Să creăm, de asemenea, o atribuire de utilizare pentru mănuși emise peste norma:

La eliberarea îmbrăcămintei de lucru peste norma, apare o diferență constantă (DP) în evaluarea cheltuielilor, deoarece anularea îmbrăcămintei de lucru se efectuează conform datelor contabile, iar în contabilitatea fiscală, costul radierii nu este supus. la impozitul pe venit. O diferență permanentă apare o dată în perioada curentă. Astfel, la radierea îmbrăcămintei de lucru peste norme, ajustarea impozitului pe venit se face o singură dată în perioada eliberării îmbrăcămintei de lucru.

La ce trebuie să acordați atenție atunci când adăugați un scop pentru o astfel de îmbrăcăminte de lucru?

- În „Metoda de rambursare a costului”, este indicată opțiunea „Rambursarea costului la trecerea în exploatare”, astfel încât în contabilitate costul îmbrăcămintei de lucru să fie imediat imputat la cheltuieli (în cazul nostru, contul 91.02).

- Completarea „Metoda de reflectare a cheltuielilor”.

Când adăugați o nouă metodă de reflectare a cheltuielilor pentru contul de cost selectat, asigurați-vă că indicați analitice - „Articol de cost” sau elementul „Alte venituri și cheltuieli”, în funcție de contul de cost selectat:

Elementul de alte venituri și cheltuieli acționează ca „Subconto 1” pentru contul 91.02. Să creăm un articol nou cu titlul „Haine de lucru dincolo de normă”. Când adăugați un articol nou, este important să indicați că în contabilitatea fiscală, cheltuielile pentru acest articol nu sunt acceptate la calcularea impozitului pe venit: în coloana „Acceptare la NU”, debifați caseta:

Ca urmare a acestei ajustări în contabilitate, costul îmbrăcămintei de lucru va fi anulat integral în contul 91.02 „Alte cheltuieli”, iar în contabilitatea fiscală va exista o diferență permanentă care va afecta calculul impozitului pe venit.

Ca urmare a documentului „Transferul materialelor în exploatare”, vor fi generate următoarele tranzacții:

Să analizăm tranzacțiile generate la postarea documentului.

Afișarea Dt 10.11.1 Kt 10.10 reflectă punerea în funcțiune a îmbrăcămintei de lucru din depozit.

Costul salopetei „Salopete”, pentru care a fost stabilită modalitatea de rambursare a costului „Rambursarea costului la trecerea în exploatare”, este anulat în Dt20.01 integral atât în contabilitate, cât și în contabilitate fiscală (înregistrarea nr. 4). ) în valoare de 1.000 de ruble.

Costul îmbrăcămintei de lucru „Cizme de cauciuc” cu o metodă liniară de rambursare a costului este anulat ca cheltuieli la un moment dat numai în contabilitatea fiscală în valoare de 500 de ruble. Totodata, aparitia unei diferente temporare impozabile se inregistreaza in conturile 20.01 si 10.11.1 (inregistrarea nr. 5). Rambursarea costului acestei îmbrăcăminte de lucru în contabilitate și rambursarea diferenței temporare rezultată se vor efectua lunar pe toată durata de viață utilă în timpul operațiunii de rutină „Rambursarea costului îmbrăcămintei de lucru și echipamentelor speciale”.

Mănușile care au fost emise peste norma (înregistrarea nr. 6) au fost imediat anulate integral în contabilitate (20 de ruble) ca alte cheltuieli (contul 91.02), iar în contabilitatea fiscală s-a format o diferență constantă, cu care la calcularea venitului se va face ajustare fiscală.

Pentru controlul disponibilității îmbrăcămintei de protecție în exploatare, pentru costul îmbrăcămintei de protecție transferate în exploatare, la înregistrarea unui document, se fac înregistrări în debitul contului extrabilanțiar MTs.02 „Îmbrăcăminte de lucru în exploatare” (înregistrări). nr. 7, 8 și 9).

Important! Pe toate conturile de bilanț trebuie întotdeauna îndeplinită egalitatea BU=NU+PR+VR (cu excepția conturilor 90 și 91, unde este posibil ca această egalitate să nu fie satisfăcută pentru valoarea TVA).

Pentru a analiza îndeplinirea acestei cerințe, atunci când generați bilanțul în setările raportului, trebuie să activați „Controlul” îndeplinirii acestei egalități:

Rambursarea costului îmbrăcămintei de lucru

Rambursarea costului îmbrăcămintei de lucru se realizează cu ajutorul operațiunii de reglementare „Rambursarea costului îmbrăcămintei de lucru”. Vă rugăm să rețineți că pentru îmbrăcămintea de lucru cu o durată de viață utilă mai mare de un an, rambursarea costului se va face începând cu luna următoare celei de punere în funcțiune. Astfel, în cursul lunii curente, nu vor fi generate postări la efectuarea unei operațiuni de rutină.

Vom plăti costul pentru luna următoare (iulie).

Pentru a începe o operațiune de rutină, trebuie să mergeți la:

Meniu: Contabilitate, taxe, raportare - Inchiderea perioadei - Operatiuni regulate

Ca urmare a documentului, va fi generată o tranzacție pentru achitarea costului cizmelor:

Când se înregistrează un document în debitul contului 20.01 „Producție principală” în contabilitate, costul îmbrăcămintei de lucru este anulat, calculat după cum urmează: 500 de ruble. / 24 de luni = 20,83 ruble pe lună. Se înregistrează și rambursarea diferenței temporare impozabile în valoare de 20,83 ruble care a apărut la momentul punerii în funcțiune.

Să revenim la luna punerii în funcțiune a îmbrăcămintei de lucru și să luăm în considerare ce postări vor fi generate la sfârșitul lunii. Vom reflecta veniturile din vânzare prin furnizarea unui serviciu în valoare de 11.800 RUB. (inclusiv TVA=18%):

La postarea documentului, veniturile din vânzări și TVA se vor reflecta:

În exemplul nostru, există costuri din punerea în funcțiune a îmbrăcămintei de lucru și venituri din furnizarea de servicii. Să aflăm cum afectează diferențele permanente și temporare formate calculul impozitului pe venit. Pentru a face acest lucru, să rulăm procesarea „Închiderea lunii”.

Meniu: Contabilitate, taxe, raportare – Închiderea perioadei – Închiderea lunii

Să analizăm înregistrările generate de operațiunea de reglementare „Calculul impozitului pe venit”:

Din valoarea profitului contabil (8.980 RUB), se calculează cheltuiala condiționată cu impozitul pe venit:

- 8.980 * 20% = 1.796 ruble.

- Dt 99.02.1 Kt 68.04.2 1.796 RUB

La punerea în funcțiune a cizmelor (cu o durată de viață utilă de 2 ani), costul cizmelor a fost de 500 de ruble în contabilitate fiscală. În contabilitate, acest cost va fi rambursat pe durata de viață utilă (2 ani) și, prin urmare, în momentul punerii în funcțiune a cizmelor, apare o diferență temporară impozabilă (TDT) în valoare de 500 de ruble, din care impozitul amânat răspunderea se calculează la sfârșitul lunii.

Dt 68.04.2 Kt 77.500 rub.*20%=100 rub.

Incepand din luna urmatoare celei punerii in functiune, costul bocancilor va fi rambursat in contabilitate si va incepe sa fie rambursata datoria de impozit amanat care a aparut in luna punerii in functiune. Rambursarea IT-ului rezultat se va face pe durata de viață utilă rămasă în părți egale:

Dt 77 Kt 68.04.2 500 rub./24 luni*20%=4.17 rub.

Intrucat in aceasta luna organizatia a emis imbracaminte speciala peste norma, o diferenta constanta a aparut la generarea postarii Dt 91.02Kt 10.11.1. Din diferența permanentă rezultată, o datorie fiscală permanentă (PNO) este calculată în valoare de 20 de ruble * 20% = 4 ruble.

Dt 99.02.3 Kt 68.04.2 4 rub.

Impozitul pe venit calculat în valoare de 1.700 RUB. distribuit pe tip de buget: federal și regional:

- 1.700 de ruble. / 20% * 2% = 170 rub. la bugetul federal (afișarea nr. 1)

- 1.700 de ruble. / 20% * 18% = 1.530 rub. la bugetul regional (afișarea nr. 2)

- 170 de ruble. + 1.530 de ruble. = 1.700 de ruble.

Să luăm în considerare ce tranzacții vor fi generate luna viitoare. Pentru a ușura calculul, vom reflecta din nou veniturile din vânzări în valoare de 11.800 de ruble. (inclusiv TVA=18%).

La efectuarea operațiunii de reglementare „Calculul impozitului pe venit” pentru luna iulie se vor genera următoarele tranzacții:

Din profitul contabil (9.979,15 RUB), se calculează cheltuiala cu impozitul pe venit condiționat (1.995,83 RUB):

- 9.979,15 * 20% = 1.995,83 ruble.

- Dt 99.02.1 Kt 68.04.2 1.995,83 RUB

În iulie, datoria fiscală amânată Dt 77 Kt 68.04.2 începe să fie rambursată în valoare de 4,17 ruble. Impozitul pe venit este ajustat cu această sumă, care, ținând cont de obligația privind impozitul amânat, sa ridicat la 2.000 de ruble.

Impozitul pe venit calculat în valoare de 2.000 de ruble este distribuit bugetului federal (2%) și regional (18%).

- 2.000 de ruble. / 20% * 2% = 200 rub. (cablarea nr. 1)

- 2.000 de ruble. / 20% * 18% = 1.800 rub. (cablarea nr. 2)

Afișările generate la sfârșitul lunii iulie vor fi generate în următoarele 23 de luni (până la rambursarea costului cizmelor), cu condiția să nu apară diferențe suplimentare permanente și temporare.

Ajutor - calcularea creanțelor și pasivelor fiscale

Raportul „Calculul creanțelor și pasivelor fiscale” are scopul de a analiza valoarea diferențelor permanente și temporare de evaluare a activelor și pasivelor.

Forma tipărită a raportului este un document contabil care aprobă procedura de recunoaștere a diferențelor permanente și temporare de evaluare a activelor și pasivelor în luna în care a fost generat raportul.

Puteți accesa ajutor prin:

Meniu: Contabilitate, taxe, raportare - Inchiderea perioadei – Inchiderea lunii – Certificate si calcule

Informațiile din raport sunt împărțite în două blocuri:

- Secțiunea privind diferențele permanente din care se calculează creanțele și pasivele fiscale permanente.

- O secțiune care reflectă diferențele temporare din care sunt calculate creanțele și pasivele privind impozitul amânat.

Să analizăm datele raportului pentru luna iunie. În Figura 24 vedem că în iunie a fost recunoscută o diferență permanentă de 20 de ruble, care a apărut la eliminarea îmbrăcămintei de lucru peste norma (mănuși). După închiderea lunii în coloana 7 din Figura 21, a fost calculată o datorie fiscală permanentă din diferența permanentă rezultată în valoare de:

Figura 25 reflectă valoarea diferenței temporare recunoscute în valoare de 500 de ruble. din punerea în funcțiune a cizme, din care se calculează obligația de impozit amânat:

500 de ruble. * 20% = 100 rub.

Vom genera un certificat de calcul a creanțelor și pasivelor fiscale pentru luna iulie:

După cum se poate observa din fig. 26, în luna iulie, a fost generată o situație de calcul numai în partea „Activ și pasiv cu impozit amânat” (în iulie se rambursează obligația privind impozitul amânat).

În a doua coloană a Fig. 26 („Recunoscut anterior”) reflectă recunoașterea unei diferențe temporare în valoare de 500 de ruble care a apărut luna trecută. Diferența temporară impozabilă recunoscută este rambursată lunar în valoare de:

500 de ruble. / 24 de luni = 20,83 rub.

Rambursarea datoriei privind impozitul amânat:

20,83 RUB * 2% = 4,17 frecții.

Există cel puțin două opțiuni pentru contabilizarea îmbrăcămintei de lucru: atunci când îmbrăcămintea de lucru este utilizată de angajații organizației și când îmbrăcămintea de lucru este transferată angajaților contractantului.

În orice caz, detașarea îmbrăcămintei de lucru se realizează în același mod, cu documentul obișnuit de primire a mărfurilor și serviciilor. Tranzacțiile de încasări vor fi după cum urmează:

De bon de livrare de la furnizor:

Dt 10.10 CT 60,01 - pentru cuantumul costului îmbrăcămintei de lucru fără TVA

Dt 19.03 CT 60,01 - pentru suma TVA de la furnizor

De factura de la furnizor:

Dt 68.02 CT 19.03 - pentru valoarea TVA

Apoi, pe măsură ce hainele de lucru sunt eliberate angajaților, aceștia trebuie să completeze documentele. La transferul de îmbrăcăminte de lucru și echipamente speciale către angajați, este necesar să se bazeze pe Rezoluția Ministerului Muncii nr. 51 din 18 decembrie 1998, Ordinul Ministerului Finanțelor al Federației Ruse nr. 135n din 26 decembrie 2003 și actele locale interne ale întreprinderii.

Faptul este că îmbrăcămintea de lucru și echipamentele speciale au o durată de viață utilă în timpul căreia costul îmbrăcămintei de lucru ar trebui anulat în părți egale (în mod liniar) în conturile de cheltuieli. O anulare unică a costului îmbrăcămintei de lucru este permisă pentru un eveniment de vătămare corporală de mai puțin de un an.

În orice caz, în program este întocmit un document:

/Depozit/ - /Haine de lucru și echipamente/- Transferul materialelor în funcțiune, faceți clic pe butonul de creare

În documentul care se deschide, folosind butonul „Adăugați” sau „Selectare”, completați articolul, individul și scopul utilizării, în care trebuie să înregistrați opțiunea de anulare a costului îmbrăcămintei de lucru ca cheltuieli.

Dacă pe părți, alegem metoda liniară și înregistrăm SPI

Dacă costul integral pe lună de transfer este metoda de rambursare a costului la transferul în exploatare

Anularea costului îmbrăcămintei de lucru și echipamentelor speciale în scopuri contabile fiscale.

Hainele de lucru, de regulă, au un cost mai mic de 100.000 de ruble și sunt clasificate drept bunuri neamortizabile. O astfel de proprietate poate fi anulată în totalitate drept cheltuieli în momentul transferului, iar o scrisoare de la Serviciul Federal de Taxe permite, de asemenea, anularea costului îmbrăcămintei de lucru în părți egale în timpul SPI. Organizația însăși decide ce metodă să aleagă și o consacră în politicile sale contabile.

Conform documentului punerea în funcţiuneîmbrăcămintea specială este formată prin cablare:

Dt 10.11.1 (sau 2) CT 10.10 - pentru cuantumul costului îmbrăcămintei de lucru

Reducerea costurilor va fi reflectată la sfârşitul lunii cablare:

Dt 20 CT 10.11.1

În același timp, se generează o înregistrare în contul în afara bilanţului la Debit cont MC.02îmbrăcămintea specială este atribuită unui angajat al organizației.

După completarea documentului, trebuie să tipăriți declarația MB-7 (sau cerința - o factură atunci când ștergeți întregul cost al îmbrăcămintei de lucru ca cheltuieli).

După sfârșitul duratei de viață utilă a îmbrăcămintei de lucru emise, acesta eliminarea este reflectată în document:

/Depozit/ - /Imbracaminte de lucru si echipamente/ - Stergerea materialelor din utilizare, faceti clic pe butonul de creare.

.JPG)

Pentru a completa partea tabulară, utilizați butonul „Completare”, apoi va fi posibil să o completați automat în fila „Stergere cheltuieli”, selectați opțiunea de atribuire a costului cheltuielilor;

Dacă, conform contractului, responsabilitățile organizației dvs. includ furnizarea de îmbrăcăminte specială și echipamente speciale angajaților contractor implicați în executarea lucrărilor contractuale pentru organizația dvs., atunci nu există nicio vânzare a îmbrăcămintei de protecție specificate, deoarece organizația dvs. rămâne proprietar al imobilului specificat.

În acest caz, transferul și returnarea îmbrăcămintei de lucru și echipamentelor speciale, după utilizare, are loc pe baza unui certificat de acceptare întocmit sub orice formă.

Costul îmbrăcămintei de lucru și echipamentelor speciale este anulat în mod obișnuit, pe baza standardelor stabilite.

/ „Enciclopedia contabilă „Profirosta”

21.07.2017

Informațiile de pe pagină sunt căutate după următoarele interogări: Cursuri de contabilitate în Krasnoyarsk, Cursuri de contabilitate în Krasnoyarsk, Cursuri de contabilitate pentru începători, 1C: Cursuri de contabilitate, Învățare la distanță, Formare contabilă, Cursuri de formare Salariu și personal, Formare avansată pentru contabili, Contabilitate pentru incepatori

Servicii de contabilitate, Declarație de TVA, Declarație de profit, Contabilitate, Raportare fiscală, Servicii de contabilitate Krasnoyarsk, Audit intern, Raportare OSN, Raportare statistică, Raportare fond de pensii, Servicii de contabilitate, Outsourcing, Raportare UTII, Contabilitate, Suport contabil, Furnizare de servicii de contabilitate, Asistență către un contabil, Raportare prin Internet, Întocmirea declarațiilor, Nevoie de contabil, Politică contabilă, Înregistrarea antreprenorilor individuali și a SRL-urilor, Impozite întreprinzătorilor individuali, 3-NDFL, Organizarea contabilității

Publicații pe această temă

-

Biografia Elenei Golunova

Biografia Elenei Golunova

Cum se calculează evaluarea ◊ Evaluarea este calculată pe baza punctelor acordate în ultima săptămână ◊ Punctele sunt acordate pentru: ⇒ vizitarea...

-

Regele Cupei, semnificația și caracteristicile cărții

Regele Cupei, semnificația și caracteristicile cărții

Ghicirea cu cărți de tarot este o întreagă știință, misterioasă și aproape de neînțeles pentru cei neinițiați. Se bazează pe semne misterioase și...